아르헨티나 채무 재조정

Argentine debt restructuring

아르헨티나의 채무재조정은 아르헨티나가 2005년 1월 14일 시작된 채무재조정의 과정으로, 역사상 최악의 경제위기 상황에서 2001년 채무불이행(채무불이행)한 820억달러의 76%에 대해 지급 재개를 허용했다.2010년 2차 채무 재조정은 보류자와의 분쟁이 계속되고 있음에도 불구하고 어떤 형태로든 상환 중인 채권의 비율을 93%로 끌어올렸다.[1][2]구조조정에 참여했던 채권 보유자들은 액면가와 이연금의 약 30%를 상환하기로 합의하고 제때에 지급되기 시작했으며, 거의 무가치한 채권의 가치도 상승하기 시작했다.[3][4][5]나머지 7%의 채권 보유자는 2015년 중도 우파와 미국 연합 지도자인 마우리시오 맥리가 집권한 후 나중에 전액 상환되었다.[6]

구조조정의 일환으로 아르헨티나는 뉴욕 법인을 통해 상환금을 처리하고 미국법을 적용하는 협정 초안을 작성했다.홀드아웃 채권 보유자들은 자신들이 결제 시 아르헨티나의 국가 자산을 압류할 수 없다는 것을 알았지만 아르헨티나가 홀드아웃 상황에 대한 제공을 생략하고 대신 모든 채권을 채권 보유자들 사이의 우대를 막는 패리파스(동일) 조건으로 상환할 수 있다고 간주했다는 것을 깨달았다.[7]따라서 홀드아웃 채권 보유자들은 2012년 아르헨티나가 7%의 만기 상환금액을 동시에 납부하지 않는 한 재협상을 한 채권의 93%를 상환하지 못하도록 하는 가처분 신청을 냈고, 이를 따냈다.향후 제안("RUFO") 조항과 함께, 이는 재협상된 채권 보유자의 93%가 7%의 보류 조건을 지불하지 않고는 지불할 수 없는 교착 상태를 만들었지만, 보류에 대한 지불은 잠재적으로 (아르헨티나에 따르면) 93%의 만기 상환을 최대 가치로 유발할 수 있다; 약 100달러의 금액이다.아르헨티나가 감당할 수 없었던 것.[8]재판부는 아르헨티나가 스스로 합의문 초안을 작성해 제안하고자 하는 조건을 선택했기 때문에 이제는 조건들이 불합리하거나 부당하다고 주장할 수 없으며, 가처분 신청이 주권자산에 영향을 미치지 않았기 때문에 주권적 지위를 주장해 이를 해결할 수 없다고 판결했으나 단순히 아르헨티나가 프리프(pref)를 해서는 안 된다고 판결했다.상환을 할 때 채권 보유자 집단을 다른 집단보다 우선시한다.

이후 아르헨티나가 일부 채권단에 대한 상환을 원했지만 이번 판결로 아르헨티나는 보류지를 포함한 모든 채권단에 대한 상환을 강요받으면 총 1,000억 달러 정도가 될 것이기 때문에 이를 막을 수 없었다.따라서 그 나라는 스탠더드 앤드 푸어스(S&P)에 의해 선택적 채무불이행 상태에 있고 피치에 의해 제한적 채무불이행 상태에 있는 것으로 분류되었다.[9][10]이번 판결은 뉴욕법 아르헨티나 채권에 영향을 미쳤으며 부에노스아이레스와 유럽법에 따라 발행된 아르헨티나 채권은 영향을 받지 않았다.[11][12]

제안된 해결책에는 채권 보유자로부터 RUFO 조항의 포기를 요청하거나, 2014년 말에 RUFO 조항의 만료를 기다리는 것이 포함된다.[8]그 딜레마는 국제적으로 소수의 소수가 다른 방식으로 합의된 부실 국가의 채무 재조정을 미연에 방지할 수 있는 능력에 대한 우려를 불러일으켰고,[8] 이를 초래한 판결은 비난을 받았다.[13]

언론에서는 2016년 초 채무불이행이 주채권자에게 지급되면서 종료됐다는 보도가 우세했지만, 마우리시오 마크리 대통령 재임 시절 수억 달러의 미지급 채권이 남아 소송이 계속됐다.2016년 11월 아르헨티나는 추가 채권단과 4억7500만 달러에 합의했다고 발표했다.[14]

아르헨티나는 2020년 5월 22일 채권단에 만기일 5억달러를 지급하지 않아 또다시 채무불이행을 당했다.부채 660억 달러 구조조정을 위한 협상이 계속되고 있다.[15]

개요

아르헨티나 금융위기

1998년에서 2002년 사이에 아르헨티나의 경제는 심각한 불황에 빠졌다.2001년 12월 26일 아르헨티나는 총 930억 달러의 외부 부채를 상환하지 못했는데, 채무 불이행된 채권 약 818억 달러 중 51%가 이 3년 동안 발행되었다.[16]외국인 투자는 해외로 빠져나갔고, 아르헨티나를 향한 자본 흐름은 2001년부터 2003년까지 거의 완전히 중단되었다(나중에 회복되었지만).[17]환율(옛날에는 아르헨티나 페소와 미국 달러의 고정 1 대 1 동률)이 띄워졌고 페소는 4 대 1에 가까운 수준으로 빠르게 평가절하되어 인플레이션이 40% 이상으로 급상승하고 2002년에는 실질 GDP가 11% 하락하였다.[1]

고금리 채권이 갚을 수 없게 된 만큼 대규모 채무 재조정이 시급했다.그러나 아르헨티나 정부는 부채를 재조달하려다 심각한 난관에 봉착했다.채권단(스페인, 이탈리아, 독일, 일본, 미국 및 기타 국가에서 저축 및 퇴직연금을 채무채권에 투자했던 개인 시민들 중 상당수는 채무불이행에 대해 비난했다. 여기에는 영향을 받는 채권자의 약 4분의 1이 포함될 것으로 추산되는 아르헨티나 출신 채권자들이 포함되었다.[18]

경기회복으로 아르헨티나는 2005년과 2010년 대규모 채무 스와프를 제안할 수 있게 되었다. 첫 번째 채권은 채무불이행으로 76%, 두 번째 채권인 [1]91.3%가 채무불이행에서 첫 번째 채권은 채무불이행으로 전환되었다.채무 교환의 조건은 모든 사채 소유자들에게 받아들여지지 않았다; "홀딩아웃"으로 알려진 약 7%의 채무 불이행 채권의 보유자들은 계속해서 완전한 상환을 요구하였다.IMF는 당초 2006년 1월 아르헨티나가 IMF에 일괄 상환할 때까지 보류 로비를 벌였다.이 그룹의 약 3분의 1을 대표했던 전 세계 개별 채권단이 채무 불이행에 따른 상환 청구에 동원됐다.이탈리아의 소매 채권 보유자 협회인 Task Force 아르헨티나와 미국의 민간 소매 채권 보유자인 Mark Botsford 그리고 케네스 다트는 2003년에 7억 2400만 달러의 채권을 2001년에 1억 2천만 달러에 매입한 채권에 대해 지불하라고 소송을 제기했으나 성공하지 못했다.[19]다트는 1994년 조세 회피 목적으로 미국 국적을 포기했고, 2013년 아르헨티나에 대한 관심이 탈세 혐의의 초점이 됐다.[20]이탈리아 국민들은 1990년대에 자국 은행들이 140억 달러의 채권을 매입한 후 50만 명에 가까운 투자자들에게 되팔았을 때 아르헨티나 채권에서 가장 큰 외국계 소매 투자자가 되었다; 대다수가 첫 번째 스왑을 거절했지만 두 번째를 받아들였다.[21]

배경 및 대기 문제

채무불이행으로 아르헨티나의 채권 보유자들은 채권 액면가의 100%를 상환해 달라고 소송을 제기했다.[6][22][23]채권 보유자 중에는 독수리 펀드도 있었는데 이들은 2001년 채무불이행 이후 달러화 대비 센트로 2차 시장에서 채권 총액 13억 달러를 투기적으로 취득했다.[5][24]벌처펀드도 아르헨티나 채권에 대한 신용디폴트스왑(CDS)을 대거 보유했다.이는 아르헨티나에 디폴트(채무불이행)를 촉발할 뿐만 아니라 디폴트(채무불이행)가 극히 낮은 값으로 하락할 경우 CDS가 더 높은 비율로 상환할 것이기 때문에 채권 가치를 떨어뜨리는 추가 인센티브를 만들었다.[24]

독수리 자금은 소송을 통해 전액 지급을 보류했다(일반적으로 "보유" 채권 보유자 또는 "보유"라고 함).그들의 법적 전술에는 아르헨티나를 강제로 결제하는 방법으로 다른 채권자들에게 향후 지불금을 지불할 수 있는 제재를 구하는 것이 포함되었다.[2][23][25][26][27]비슷한 전략 성공적으로 이전에 독수리 자금으로 페루에 대한 그리고 아프리카 nations,[27][28]뿐만 아니라 기업들에 대한 미국의 델파이는 폴 싱어의 엘리엇 관리 공단에서 3천%의 회사채에 동안 부도가 대한 이익을 내도록 강요당했다 같은 수가 그것을 추구해 왔다.e2008년불경기의[29]이번 분쟁의 케이맨 아일랜드에 본사를 둔 주요 독수리 펀드인 NML Capital Limited도 싱어가 소유하고 있다.NML은 2014년까지 8억3200만 달러 규모의 채권에 대해 2차 시장에서 4900만 달러를 지불했다.[30]그것의 로비 단체인 미국 태스크포스(American Task Force Arrangina)는 아르헨티나 채권 구조 조정 노력의 가장 두드러지고 가장 재정적인 반대자로, 7백만 달러 이상의 미국 국회의원들을 로비하고, 이들 중 많은 이들에게 최고의 선거 기부자가 되고 있다; 가장 저명한, 전 서반구 소위원회 위원장 코니 맥 4세(R-FL), 베컴.2012년 아르헨티나가 NML에 거의 20억 달러를 지불하도록 고안된 법안의 주요 후원자는 그 해에 그의 상원 입찰을 잃기 전에 계획되었다.[23]이들의 로비활동은 NML캐피탈이 우파 PRO당 소속인 로라 알론소 의원이 이끄는 NGO에 자금을 대는 아르헨티나에도까지 이어진다.[31]

2013년 8월, 아르헨티나 정부는 미국 항소 법원 소송에서 패소했고, 이러한 보류자들에게 액면금액 전액을 상환해야 한다는 말을 들었다.[32]그러나 유럽의 법원은 동등한 조건 조항에 근거해 아르헨티나를 지지해왔다.[33][34][35]2010년 스왑과 유사한 조건으로 보류하겠다는 세 번째 채무 재조정 제안은 2013년 8월 27일에 발표되었다.[36]그러나 독수리펀드가 보유한 채권이 전체의 작은 비중(1.6%)이지만, 이러한 정산은 협정의 "미래 제공권"(RUFO) 조항에 따라 비슷한 조건으로 지급을 요구하는 다른 채권자들의 소송으로 이어질 것이기 때문에 아르헨티나에서는 독수리펀드의 전면적인 액면가 요구 충족이 문제가 된다.모든 채권 보유자에게 전액 지불을 허용함으로써 결제를 해제하고 현재보다 최대 1,200억 달러 더 많은 감당할 수 없는 부채를 조성한다.[37]

그 결과 아르헨티나는 국제 채무 시장에서 자금을 조달할 수 없게 되었다. 아르헨티나의 위험 차입 비용 프리미엄은 비교 가능한 국가보다 훨씬 높은 10%를 상회하고 있기 때문이다.이에 따라 아르헨티나는 중앙은행 적립금에서 빚을 갚고, 대부분의 달러 소매 구매를 금지하고, 수입도 제한하며, 해외 보유 자금에 대한 본국 송환을 기업에 지시했다.그럼에도 불구하고 2003년부터 2012년 사이에 아르헨티나는 총 1737억 달러의 채무 상환을 했는데 이 중 채권 보유자가 815억 달러, IMF, 세계은행 등 다자간 금융기관에서 512억 달러, 아르헨티나 정부기관에서 410억 달러를 회수했다.이에 따라 외화표시 공적외채(주로 달러·유로화)는 2002년 국내총생산(GDP)의 150%에서 2013년 8.3%로 떨어졌다.[16]

채무재조정 이력

제1차 구조조정(2005)

2001년 아르헨티나는 외채를 채무불이행했다.[38]2005년 1월, 아르헨티나 정부는 영향을 받는 채권자들에게 최초의 채무 재조정을 제안했고, 따라서 채무 불이행 채권(625억 달러)의 거의 76%가 교환되고 채무 불이행에서 빠져나왔다.거래소는 장기 액면가, 준 액면가, 할인 채권을 제공했는데, 후자는 명목가치가 훨씬 낮았다(원본의 25~35%).이후 아르헨티나 채권 시장의 대다수는 GDP 연동 채권에 기반을 두게 되었고, 외국인과 국내 투자자들은 다시 성장세를 보이는 가운데 기록적인 수익률을 기록했다.[39]이러한 발전에 따른 아르헨티나 채권의 단일 투자자 중 가장 큰 규모로는 베네수엘라가 있는데, 베네수엘라는 2005년부터 2007년까지 총 50억 달러 이상의 아르헨티나 채권을 구조조정된 아르헨티나 채권은 2005년부터 2007년까지 총 50억 달러 이상을 매수했다.[40]2001년에서 2006년 사이에 베네수엘라는 아르헨티나 부채의 단일 구매자 중 가장 큰 규모였다.[38]

2005년과 2006년 베네수엘라 은행가 빅토르 바르가스 아이라우스킨과 빅토르 길 라미레스가 각각 소유한 방코오시덴탈 데스쿠엔토와 폰도 코뮌은 아르헨티나의 미지불 채권을 대부분 사들여 시장에 되팔았다.[38]은행들은 1억 달러어치의 아르헨티나 채권을 사들여 약 1700만 달러의 차익을 얻고 그 채권을 되팔았다.[41]바르가스를 비판하는 사람들은 그가 차베스 대통령과 친분을 과시하기 위해 아르헨티나 채권 스와프를 통해 10억 달러 규모의 '뒷거래'를 했다고 말했다.[42]파이낸셜 타임스는 미국의 금융 분석가들을 인터뷰했는데, 그 분석가들은 은행들이 채권의 재판매로 이익을 얻었지만 베네수엘라 정부는 이익을 얻지 못했다고 말했다.[41]

2005년 스왑(4명 중 3명꼴로 그렇게 했다)을 받아들인 채권 보유자들은 2012년까지 채권의 가치가 90% 상승했고,[3] 2013년에도 이 같은 강세장이 지속됐다.[36]

IMF상환

구조조정 과정에서 국제통화기금(IMF)은 '특권 채권자'로 여겨졌는데, 즉 모든 채무를 인정하고 전액 상환했다는 것이다.2005년 동안 아르헨티나는 국제통화기금으로부터 재정적인 독립을 얻으려는 의도와 함께 상품 가격 상승과 경제 생산으로 인해 크고 증가하는 재정적 흑자를 이용하여 국제통화기금과의 지속적인 협상과 재조정의 정책에서 전액 지급으로 전환했다.[43]

대통령 네스토르 키르치네르 12월 15일, 2005년 연간 미화 총 9.81억의 하나의 지불에, 처음에 해( 비슷한 조치 브라질에 의해 이틀 전에도 이해할 것은 두 대책을 조율해야에 발표됬다)이 끝나기 전에 열릴 계획은 국제 통화 기금에 남아 있는 모든 부채를 청산하지 그의 의향을 발표했다.[44]

키르치너 행정부 시절 아르헨티나는 이미 IMF에[27] 대한 부채를 2003년 155억 달러에서 이 발표 당시 105억 달러로 줄였다.[44]IMF 부채의 마지막이자 가장 큰 몫인 약 95억 달러가 2006년 1월 3일에 지급되었다.그 부채는 사실상 특별 인출권(SDR, IMF가 고용하고 통화 바구니에 걸쳐 계산한 단위)으로 표시되었다.아르헨티나 중앙은행은 외환보유액 일부가 예치된 스위스 바젤의 국제결제은행(Bank for International Country Bank for International Consolution)에 대리점 역할을 요청했다.BIS는 16개 중앙은행으로부터 37억8000만 SDR(약 54억 달러 상당)을 사들여 IMF로의 이전을 명령했다.나머지(28억7400만 SDR 또는 41억 달러)는 미국 연방준비제도이사회(FRB)에 예치된 국제통화기금(IMF) 아르헨티나 계좌에서 이체됐다.[45]

이 지불은 2006년 51억 달러, 2007년 46억 달러, 2008년 4억 3200만 달러 등 갚기로 되어 있던 부채 분할 상환을 취소하는 데 도움이 되었다.이번 지출은 아르헨티나 전체 공공부채의 8.8%를 차지했으며 중앙은행의 보유금액은 3분의 1(280억 달러에서 186억 달러로) 감소했다.공식 발표에 따르면 실제 저축액은 8억4200만달러(당시까지 BIS에 있던 적립금이 이자지급을 받고 있었기 때문에)에 달했지만 이자도 약 10억달러 절감했다.[44]이들 베네수엘라에 이어 아르헨티나 채권의 최대 단일 투자자 중 한 명이 2005년부터 2007년까지 총 50억 달러 이상의 아르헨티나 채권을 사들였다.[40]

최초 발표는 깜짝 기자회견이었다.키르치네르 대통령은 이 지불금으로 "우리는 영원하고 무한한 비옥한 과거를 묻는다"고 말했다.후에 참석한 많은 사람들은 이 결정을 "역사적"이라고 불렀다.로드리고 라토 IMF 총재는 아르헨티나가 "중요한 도전을 앞두고 있다"고 말하면서도 경례했다.존 W. 스노우 미 재무장관은 이번 조치가 아르헨티나 정부측에서 "선의를 보여준다"고 말했다.[44]노벨경제상 수상자인 조지프 스티글리츠는 IMF를 거듭 비판하고 채무 재조정에 대한 아르헨티나의 전략을 지지하면서도 탈취 정책에 반대하며 대신 IMF가 다른 채권자들과 같은 대우를 받아야 한다고 제안했다.국제통화기금(IMF) 부채의 감소에 대한 현지 비판은 그 원가를 중심으로 이루어졌는데, 이는 아르헨티나 내에서 생산적인 목적으로 자금을 사용할 수 없게 만들거나, 뛰어난 채권자들과 타협하게 만들었으며, 둘째, 정부가 훨씬 더 높은 금리로 공공 부채의 새로운 배출에 대해 값싼 국제통화기금(IMF) 크레딧을 교환했다는 점이다.[45]처음의 놀라움과 엇갈린 반응에 이어 2006년 1월에는 MERVAL 지수가 2005년 전체보다 더 많이 상승하면서 국내 시장이 반등했다.[46]

경제부는 2005년 6월 구조조정 과정에서 아르헨티나 공적채무 총액이 1학기보다 635억달러 감소한 1,265억달러를 기록했으며, 이 중 46%는 달러로, 36%는 페소화로, 11%는 유로화 등 통화로 표시됐다고 밝혔다.IMF 부채의 전액 상환과 그 밖의 여러 조정으로 인해 2006년 1월 현재 총액은 1,243억 달러로 더 감소했고, 2005년에 교환되지 않은 채권은 234억 달러로 이 중 127억 달러가 이미 연체되었다.중앙은행의 적립금은 2006년 9월 27일 선지급 수준을 넘어섰다.[47]

8년 후 파리 채권국 클럽(보유국 채권을 제외한 나머지 아르헨티나 부채는 여전히 채무불이행 상태에 있다)과 벌칙과 이자를 포함한 총 90억 달러의 채무 상환에 대한 비슷한 합의가 이루어졌다.[48]

제2차 채무스왑: 채무교환 재개(2010년)

2010년 4월 15일, 2005년 스왑을 거부한 채권 보유자들에게 채무 교환이 다시 시작되었고, 이 중 67%가 스왑을 수락하여 7%를 보류로 남겨두었다.[1]홀드아웃은 아르헨티나 자산을 해외로 압류하려고 시도하고,[7] 채권단 협력보다 더 나은 대우를 받기 위해 구조조정된 부채에 아르헨티나의 미래 지급액을 첨부해 달라는 소송을 제기함으로써 정부에 압력을 계속 가했다.[2][26][49]

2010년 4월에 시작된 거래소에는 약 128억 6천만 달러의 채무가 입찰되었는데, 이는 미화 채권의 69.5%에 해당하는 금액이다.[50]두 차례의 채무 교환 과정에서 8개 관할구역의 7개 통화로 총 152종의 채권이 발행되었다.[51]이에 따라 2010년 재오픈으로 전체 부채 규모는 92.6%(2001년 이후 아르헨티나 정부 부채의 76.2%를 채무불이행으로 재조정)됐다.2010년 채무 교환의 최종 결제는 5월 14일에 마감되고 5월 17일에 결제된 조기 환전에 참여하지 않은 채권자들을 위해 8월 11일에 이루어졌다.[1]

홀드아웃채권보유자

비록 채권자의 약 93%감소 상환(일반적으로 채권의 액면가의 30%상환되는 것)을 받아들였다, 그 부채의 7%가량 소수세대(40억달러 규모), 주로 헤지 펀드와 벌처 펀드 법정에서 전액 그들이 때문 상환을 주장하기 위해 완전 상환하기, 그들은 결국 소송에서 이길 터를 잡아서 계속했다.[6]

폴 싱어즈 엘리엇 매니지먼트사의 케이맨 아일랜드에 본사를 둔 해상 자회사인 NML 캐피털 리미티드사는 2008년에 많은 지분을 매입하여 액면가가 2억 2천만 달러 이상인 일련의 채권에 대해 약 4900만 달러를 지불했으며 [26]아르헨티나 채권 가치의 호황으로 2014년에는 액면가가 8억 3200만 달러로 증가했다.[30]그들은 차례로 아르헨티나 채권 구조 조정 노력에 반대하는 미국 대책 위원회 아르헨티나 로비 단체를 설립했고,[23] 아르헨티나가 이전 구조조정에 참여했던 채권자들에게 계속 지불하고 있는 것에 동참하기 위해 소송을 제기했다.[2]

홀드아웃 파티는 전액 상환받을 권리를 획득한다.

2000년대 NML 캐피털의 변호사들은 처음에 아르헨티나를 상대로 몇 가지 큰 판결을 얻어냈는데, 이 판결들은 모두 항소심에서 확정되었다.이들 판결은 이 사건의 홀드아웃 채권 보유자들이 2005년과 2010년에 협상한 축소된 정산금이나 채권을 매입한 금액과 같은 대체 금액이 아니라 보유하고 있는 채권의 전체 액면가치를 상환받을 권리가 있다는 것을 발견했다.

아르헨티나는 채무불이행 후에도 재협상된 채권 보유자들에게 계속 지급했지만, 합의를 거부한 보류 채권 보유자들은 지급하지 않았다.아르헨티나가 채권자들에게 전액을 지불하지 않자, 당초 보류자들은 아르헨티나 정부의 해외 자산,[52] 특히 뉴욕 연방준비은행의 중앙은행 예금, 대통령 전용기, 그리고 ARA 리버타드를 압류하기 위한 소송에 의존했다.[7]아르헨티나 해군 훈련 호위함인 리베르타드는 2012년 말 가나 테마항에서 국제해법재판소가 만장일치로 석방 결정을 내릴 때까지 10주간 NML캐피탈의 요청으로 체포(압류되지는 않았지만)됐다.[53]결국 이 접근법은 성과가 없는 것으로 판명되었다.홀드아웃 채권 보유자들은 곧 다수의 국가 면책법 때문에 미국 관할권이 미치지 못하는 소수의 아르헨티나 자산을 압류함으로써 그들의 판단을 실제로 집행하는 것이 불가능하다는 것을 알게 되었다.

영국 하급 법원은 NML이 제기한 소송에서 아르헨티나가 국가 면책특권을 가지고 있다고 판결했다.엘리엇은 2011년 이전에 영국 대법원에 이 사건을 성공적으로 상고했는데, 영국 대법원은 엘리엇이 영국 내 아르헨티나 재산을 압류할 권리가 있다고 판결했다.[54]

홀드아웃 당사자가 "균등 지급" 조건을 시행할 수 있는 권리를 획득

지주 채권 보유자들의 다음 접근방법의 근거는 아르헨티나의 경제사적 측면과 부분적으로 아르헨티나 정부가 선택한 법적 표현에 대한 감독에서 비롯되었다.

아르헨티나는 역사적으로 워낙 불안정했기 때문에 아르헨티나 법원이 자국 정부를 상대로 채권을 강제 집행하는 것을 신뢰하는 외부 투자자가 거의 없기 때문에 아르헨티나 관할 부에노스아이레스에서 채권을 사도록 투자자들에게 권유하기는 어려웠을 것이다.이러한 고려로 아르헨티나는 1976년 4월 20일 이후 대부분의 채권 발행과 마찬가지로 미국법에 따라 채권 발행권을 뉴욕으로 이전하게 되었다.[55]따라서 이 채권은 특별한 종류의 채권 계약인 "Fiscal Agency Agreement"에 따라 발행되었는데, 이 계약은 아르헨티나 미국 변호사들이 뉴욕 주법에 따라 초안을 작성하였다.FAA는 채권 상환은 아르헨티나가 수탁자인 뉴욕멜론은행(Bank of New York Mellon)을 통해 하도록 규정했는데, 이는 미국 법원이 그 당사자에 대해 강제구제를 할 수 있는 권한을 가지고 있다는 것을 의미했다.[56]

재정청 협정에서 아르헨티나의 변호인단은 보일러판 파리 파르수 조항을 포함시켰지만 집단행동 조항은 포함시키지 않았다.Pari passu는 동등한 우선 순위나 대우를 나타내기 위해 일반적으로 사용되는 용어로서, 집단 행동 조항은 다른 채권 보유자들이 그것들을 받아들이는데 충분한 동의했다면 일반적으로 제시된 조건을 수용해야 할 의무를 지었을 것이다.그 결과 홀드아웃은 아르헨티나가 2005년 또는 2010년 구조조정의 조건을 수용하도록 홀드아웃을 강제할 수는 없지만, NML은 모든 채권 보유자(NML 포함)에게 지불할 것인지 아니면 그 중 어느 것도 지불하지 않을 것인지를 선택하기 위해 파리 패스우 조항을 사용할 수 있다는 것을 깨달았다.

따라서 NML 캐피털은 미국 지방법원에 있는 아르헨티나를 뉴욕 남부 지방법원(즉 연방재판소)에 대해 재정 기관 협정 자체의 법률 조항 선택과 선택뿐만 아니라 그 법원의 다양성 관할권을 발동하여 고소했다.

파리파수 소송 사건

연방 지방 법원 판사 토마스 P. 그레사는 그 사건을 심리하도록 임명되었다.결정적인 표현인 파리파스는 이전에 뉴욕주 법원이 발표한 어떤 판결에서도 해석되지 않았지만, 연방지방법원이 원래 거기서 시작되지 않았다면 주법원으로 사건을 직접 이송하는 미국 연방 민사소송에서는 방법이 없다.(대조적으로 NML캐피탈이 아르게를 고소했다면)뉴욕 주 법원에 있는 ntina는 이 사건을 연방법원에 "제거"할 수 있는 선택권을 가지고 있었을 것이다.)대신 지방법원은 에리 철도 대 톰킨스(1938년)에 의해 뉴욕 주 재판법원이 뉴욕 상고법원과 뉴욕 대법원의 공표된 판결에 명시된 대로 뉴욕 주 계약법의 일반원칙을 적용하여 그 조항을 어떻게 해석할 것인가에 대해 "이리 추측"을 하도록 요구되었다., 상소부.지방법원은 NML 캐피털의 손을 들어주고 아르헨티나와 채권 수탁자를 상대로 광범위한 영구적 제재를 내렸다.미국 제2 순회 항소법원(뉴욕 관할 연방항소법원)은 차례로 지방법원의 해석을 확인했지만, 뉴욕 주법에 대한 판결에 대해 뉴욕 항소법원에 그 특정 사안을 증명할 수 있는 선택적 권리를 행사하지 않았다.

2012년 10월 26일 발표된 제2서킷의 의견(배링턴 대니얼스 파커 주니어 선임 회로 판사 서명)에 따르면, 1994년판 아르헨티나 재정청 협정서 제1(c)항은 다음과 같았다.

이 증권은 공화국의 직접적이고 무조건적이며 안전하지 않으며 고지되지 않은 채무를 구성하며, 언제나 자신들 사이에 어떠한 선호도 없이 pari passu의 순위를 매긴다.유가증권에 따른 공화국의 지급의무는 최소한 현재와 미래의 모든 다른 모든 무담보 및 미발령 외부부채와 동등하게 분류되어야 한다.[57]

세컨드 서킷은 뉴욕법에 따라 이 조항을 해석하고 "FAA는 파리파수 조항의 두 문장을 조합할 때 단지 형식적인 종속 이상의 채권자들로부터 채권자들을 보호하려는 의도를 나타냈다"고 결론지었다.이 두 문장은 다른 형태의 차별으로부터 보호한다:[57] 다른 우량 채무의 발행과 다른 지불 의무에 우선권을 주는 것.아르헨티나는 전체 조항이 첫 번째 유형의 차별에 대해서만 보호하려는 것이라고 주장해 왔다. 제2서킷은 아르헨티나의 접근법이 무효라고 주장했다. 왜냐하면 아르헨티나의 접근법은 두 문장 사이의 결정적인 차이점을 무시하고, 두 번째 문장을 중복된 것으로 취급했으며, 결국 "계약"이라는 뉴욕 규정을 위반했기 때문이다.그 조항 중 하나를 실질적으로 강제나 효력이 없는 것으로 해석해서는 안 된다."[57]따라서 제2서킷은 아르헨티나가 모든 채권 보유자에게 지불할 수도 없고, 아예 지불할 수도 없다는 재판부의 결정을 확인했지만 2005년과 2010년 구조조정에 협조한 자에게만 지불하고 나머지는 무시할 수 없었다.[57]

따라서 2012년(2013년 항소심 확정) 법원은 확정 채권자에게 지급하되 원천징수는 하지 않는 것은 아르헨티나의 협정을 위반한 것이며 원천징수 채권자들을 차별하는 것이라고 판결했다.[49]

게다가, 제 2 순회재판소는 재판부의 처벌이 아르헨티나의 국가 면책특권을 침해하지 않는다고 주장했다. 왜냐하면 그들은 단지 부채의 어떤 부분에 대한 공식적인 그리고 비공식적인 종속에 대한 금지를 시행했기 때문이다: "그들은 어떠한 재산도 부착하거나 체포하거나 집행하지 않는다...결의안은 아르헨티나가 채권 보유자에게 어떠한 금액도 지불할 것을 요구하지 않는다. 또한 아르헨티나가 그것의 재정 보유고를 둘 수 있는 다른 사용을 제한하지도 않는다.즉, 국가재산에 대한 지배권이나 통제를 법원에 양도하지 않는다."[57]

2013년 2월 현재, 지방 법원의 추가 결정 후, 이 사건은 제2 순회재판소 이전에 다시 왔다.[58]상고법원의 판결은 불리했고 3월 26일 전원합의체에 의한 재심 청구는 기각되었다.[59]

2013년 8월 23일, 제2 순회재판소(파커 판사도 서명한 의견)는 영구적 상해의 범위를 명확히 한 하급 법원의 최근 판결을 확정했다.[60]재판부는 의견 개진 시작 당시 아르헨티나가 뉴욕법의 혜택(즉, 낮은 금리)을 누리기 위해 계산된 위험을 감수했기 때문에 이제는 뉴욕법의 부담도 감수해야 한다고 암시했다.[60]1994년 재정청 협정의 그 약속들 중에는 '대학 기부금, 이른바 '독수리 푸'의 유무와 상관없이, 앞서 언급한 포럼 선정과 법률 선택 조항들이 뉴욕을 명시적으로 언급하고 있었다.nd, ' 또는 과부나 고아."[60]즉, 재정청약서의 서까래로서 아르헨티나는 배정금지 조항을 포함한 양도성 조항(예: 배정자가 va에 직면하기보다는 실제 지불한 금액만 회수할 수 있다는 조항)을 생략하고 다른 페이퍼스 조항을 작성함으로써 자신이 처한 상황을 쉽게 피할 수 있었을 것이다.이 중 어느 하나에 대한 대가로 이성적 투자자들이 더 높은 금리를 요구했을 것이라는 이해와 함께, 부채의 lue) 또는 다른 관할구역의 법률에 따라 계약서를 작성한다.

제2서킷은 아르헨티나의 장점들에 대한 모든 주장을 반박하고 "우리는 이 사건의 결과가 채권 발행자들을 뉴욕 시장에서 멀어지게 할 것이라고 생각하지 않는다"고 결론지었다.우리는 금융계에서 널리 공유되고 있는 뉴욕의 상업 중심지로서의 지위를 유지하는 데 있어서의 관심은 외국인 채무자를 포함한 채무자들에게 그들의 빚을 갚도록 요구함으로써 진전되었다고 믿는다."[60]

특히, 큰 그림의 공공 정책 이슈를 살펴보면, 두 번째 회로의 의견 모두 뉴욕 주 계약법의 실질적인 규칙과는 반대로 연방 절차법(즉, 판결이 불공평한 구제책인지 여부)의 수정안을 통해서만 검토했다.뉴욕은 비양심성과 같은 계약의 집행가능성에 대한 여러 방어를 인정하지만, 그러한 방어는 대개 계약체결 당시 약자인 계약체결자, 계약서를 작성하지 않은 당사자(즉, 채권보유자)에게만 이용 가능하기 때문에 제2서킷의 의견에서 논의되지 않았던 이유를 설명한다.만약 그러한 방어를 할 수 없다면(예를 들어, 집행에 저항하는 당사자가 계약서를 작성한 당사자였기 때문에), 뉴욕 법원은 "법원은 공정성과 형평성에 대한 개인적인 생각을 반영하기 위해 계약을 변경할 자유가 없기 때문에 가혹함과 관계없이 계약서의 평범한 언어를 기계적으로 집행할 것이다.[61]

미국 연방대법원은 2013년 10월 7일과 2014년 6월 16일 아르헨티나의 certiari 청원을 거듭 부인했는데,[62] 이는 제2 순회재판소의 결정에 따른 아르헨티나의 항소를 사실상 거부하고 있다는 것을 의미한다.[63][64]6월 16일 기각된 청원서는 (1) 국가 면책 특권과 (2) 뉴욕 항소법원에 그 문제를 증명할 수 있는 선택권을 행사하는 것과 반대로 재판부의 에리 추측을 간단히 긍정하기로 한 제2서킷의 결정 두 가지 쟁점을 제시했었다.[65]

같은 날, 미국 대법원은 그라이사 판사가 아르헨티나 공화국과 NML 캐피탈의 전세계적 발견 명령을 확언했다.[66]

뉴욕과 아르헨티나에서 모두 영업을 하고 있는 씨티그룹은 국제법 갈등인 뉴욕과 아르헨티나 법을 모두 준수해야 하는 등 중간에서 적발됐다.재판소는 은행에 일시적 구제 조치를 내렸으며, 채권 보유자에 대한 이자 지급의 일부도 허용했지만,[67] 아르헨티나 채권의 계속적인 상환 비용으로 인해 아르헨티나 채무 관리 운영이 법적 구제 없이 종료되는 결정을 내리게 되었다.[68]

2014년 아르헨티나 "선택적 채무불이행"

이 섹션은 정확히 어떻게 파리파수 판결로 아르헨티나가 미국 법원을 계속 무시하며 미결금만 계속 지불하는 것을 막을 수 있었는지에 대한 정보를 놓치고 있다.(2022년 1월) |

파리파수 판결은 아르헨티나의 경제난에서 벗어나는 길에 중대한 영향을 미쳤다.아르헨티나가 인지한 문제는 이 협정에 "향후 제공에 대한 권리"(RUFO) 조항도 포함되어 있다는 것이었다.그러한 조항의 효과는 나중에 정산이 더 많이 지급되거나 더 나은 조건으로 기존 정산이 모두 개선된 조건에 따라 상환된다는 것이었다.이것은 채권자들에게 일찍 결제하는 것이 안전하다는 것을 확신시키고, 나중에 더 나은 제안을 위해 버티는 동기를 줄이기 위한 것이었다.

앞서 열린 채권 보유자들에 대한 판결의 결과로 아르헨티나는 현재 다음과 같은 상황에 직면했다.

- "홀드아웃" 채권 보유자가 보유한 채권의 7%는 전액 액면가로 지불해야 했고, 나머지 93%는 채권 액면가의 30% 정도를 상환하기로 합의했다.

- 재협상 채권의 93%는 홀드아웃의 7%까지 상환하지 않고는 상환할 수 없었다.

- 전면적인 액면가치에 관련된 보류에 대한 상환은 잠재적으로 모든 초기 채권 보유자들에게도 완전한 액면가치로 상환할 수 있는 권리를 갖게 할 것이며, 2000 - 2010년의 재협상의 전체 취지를 효과적으로 해제하고 아르헨티나가 부담할 수 없었던 1,000억 달러의 추가 부채를 발생시킬 것이다.

따라서 2014년 7월 30일부터 발행된 채권(아르헨티나법(아르헨티나 씨티은행을 통해 발행된 채권)[11]과 유럽법에 따라 발행된 채권(유로클리어와 클리어스트림을 통해 지급된 채권)이 영향을 받지 않았기 때문에 미국의 사법부 패소 판결로 인해 아르헨티나는 뉴욕에서 관리되고 있는 예정된 채권 지불을 놓칠 수밖에 없었다.[12]이는 결국 아르헨티나가 스탠더드 앤드 푸어스(S&P)에 의해 선택적 채무불이행으로 선언되고 피치에 의해 제한적 채무불이행으로 선언되는 원인이 되었는데, 이는 일부 아르헨티나 채권 보유자들이 지급을 받고 있는 반면 다른 채권 보유자들은 그렇지 않다는 것을 의미한다.[10]

판결 및 2014년 채무불이행에 대한 대응

아르헨티나로

크리스티나 페르난데스 데 키르치네르 대통령은 후자 대통령 부인 이후 자신의 나라가 채권자들에게 빚을 갚을 의무가 있지만 투기꾼들에 의한 강탈의 희생자가 될 의무는 없다고 말했다. 아르헨티나가 그렇게 하기 위해 미국의 금융 시스템을 이용할 수는 없더라도, 여러 명의 전문가들이 그러한 채무 불이행을 피하고 아르게를 유지하기 위한 방법을 연구하고 있다고 그녀는 말했다.니티나의 [69]약속들2014년 12월에 Rights On Future Office(RUFO)가 만료됨에 따라 아르헨티나 정부와 독수리 펀드가 결제할 경우 다른 채권 보유자들이 더 나은 조건을 위해 소송을 제기할 수 없게 되며, 분쟁이 계속될 경우 그 날짜 이후 그러한 해결 가능성이 더욱 높아진다.[55]

국제사법재판소 사건

8월 2014년에 아르헨티나는 국제 사법 재판소에, 그것의 법정 체계의 결정을 통해 미국과"[는] 의무나 격려해 다른 주립의 주권 의지 종속시키고 정치적 경제 행위의 조치를 사용하지 않도록"[70][71]을 위반하고res다"그것의 통치 행위 면책. violat[교육]"되었다고 주장한 사건을 신청했다ponsible두 개의 작은 헤지펀드가 대부분의 다른 채권 보유자들에게 불필요한 채무 불이행을 유발하도록 허용하는 것에 대한 사법적 배임과 총체적 무능을 허용한 것에 대해.[72]이번 사건에서 원고들이 채권과 관련된 증권사기의 가능성에 대해서도 증권거래위원회로부터 마찬가지로 정보를 요청했다.[73]관측통은 미국 existence,[70][71]의 ICJ의 68년에 옥스퍼드 Analytica에서 라틴 아메리카와 미국을 포함한 국제 법 전문가 언론은 미국 정부의 관점에서, 뉴욕 법원 시스템 계약을 다룬다는 것을 관찰했습니다만 일어나22번이나 그 사건을 들을 수 있는, 동의한다고 말한다.경멸하다ual경영진[경영진]이 개입할 수 없는 pute.그것은 조약이나 국제법에 의해 지배되는 것이 아니라 계약에 의해 지배되는 분쟁이다.[71]

다른 조직 및 국가별

이 결정은 마찬가지로 미국 기구,[74] G-77 (133개국),[75] 외교 관계 위원회뿐만 아니라 그레사 [76]법원에 의해 지불이 정지된 채권 보유자들에 의해서도 거부되었다.[77][78]

재무응답

대형 은행과 투자자, 미 재무부는 연방법원의 결정에 반대하며 채권 보유자 등이 겪을 수 있는 손실과 채권시장 혼란에 우려를 표시했다.JPMorgan Chase의 라틴 아메리카 연구 책임자인 Vladimir Werning은 독수리 펀드가 "미국 자체에서 지불 시스템을 막으려 하고 있다"고 관찰했는데, 이는 "뉴욕 관할지역에서 전례가 없는 일"이라고 한다.아르헨티나 국제 채권 대금을 취급하는 뉴욕 멜론 은행의 케빈 하이네 대변인이 말했다.판결에 대해 "신용시장에 불안감을 조성하고 소송이 폭주하게 될 것이며 이는 가처분 신청이 가져야 할 정반대의 효과"[2]라고 말했다.미국 은행 협회는 "채무자에 대한 판단을 집행하기 위해 편법을 사용할 때마다 기존 의무를 배제하는 상해를 허용하면 금융시스템에 상당한 악영향을 미칠 것"이라는 점에 주목했다."[25]

한편 호르헤 브리토 아르헨티나 은행협회(에드바) 회장이 이끄는 아르헨티나 은행 컨소시엄은 30일 분쟁 중인 독수리 펀드 채권 보유액을 총 14억달러에 분할 매입하는 자체 결제 제안을 내놓았지만 거절당했고 씨티은행, JP모건체이스, HSBC 등도 동참했다.8월 1일 [79]독수리 펀드 보유 주식을 재매입하려는 움직임싱어즈 엘리엇 헤지펀드가 15개 은행원 중 한 명인 ISDA는 싱어와 동료 독수리펀드 원고 아우렐리우스 캐피털 CDS의 보험금 10억 달러를 8월 1일 지급했다.[37]

교착채권상환의 영향

아르헨티나에 미치는 영향

이 분쟁으로 아르헨티나의 해외 신용시장 접근도 제한되었다. 2012년 10월 아르헨티나의 이론적 차입비는 10.7%로 개발도상국 평균의 두 배였다.[6]아르헨티나는 채무불이행 이후 자금시장에서 자금을 조달하지 않았지만 국영 석유회사인 YPF는 향후 몇 년 동안 투자계획의 재원을 마련하기 위해 이미 금융시장에 빚을 지고 있다.[80]

금융 시스템에 대한 광범위한 영향

채권단이 협력하는 채권자들보다 구조조정된 부채에 대해 향후 상환금을 더 붙일 수 있고 더 나은 대우를 받을 수 있는 가능성은 인센티브를 왜곡하고 협력적인 구조조정을 위한 노력을 방해할 [49]수 있으며 궁극적으로 미국이 더 이상 국가 부채를 발행할 안전한 장소로 인식되지 않게 할 수 있다.[81]

세컨더 서킷은 뉴욕 사법법 489조(1813년 법령에서 설명)가 "매수자가 소송을 통해 채무의무를 집행할 의도가 있었던 채무상품의 '2차' 거래를 본질적으로 금지하는 것으로 보인다"고 인정했으나, 1999년 엘리엇 매니지먼트와 관련된 결정에서 판결했다.앞서 뉴욕 주 법원에서 해석된 페루 관련 소송의 이력이 페루와의 소송에서 소송을 제기할 목적으로만 이루어진 구매를 금지하기 위한 것이었다고 밝혔다.[82]즉, 뉴욕 입법부는 변호사나 채무 수집가들이 소송 과정에서 발생하는 막대한 비용을 지불하는 극히 적은 금액(즉, 주권의 액면가)에 대한 판단을 얻기 위해 가치 없는 약속 어음으로 비용 변동 조항을 악용하는 것을 막으려 하고 있었다.[82]제489절은 금융상품의 액면가액에 대한 수집을 주된 목적으로 하는 매입에는 적용되지 않는다.[82]그러나 영국은 2011년 개발도상국을 상대로 한 독수리 기금에 의한 소송에 대한 법원의 사용을 제한했다.[83]2014년 현재 세계 국채의 70%는 뉴욕에서, 22%는 런던에서 발행되고 있다.[84]

2013년 로이터통신에 따르면 엘리엇/NML 사례의 특수한 사정으로 볼 때 다른 구조조정의 보류에 광범위하게 적용될지는 불분명하지만 채권단이 상당한 부채 및 채무서비스 감소를 수용하도록 요청받는 경우 특히 이번 사례가 중요할 것으로 보인다.[85]미국은행협회는 지방법원의 대등한 조건 조항 해석은 단일 채권자가 국제적으로 지원되는 구조조정 계획의 이행을 좌절시킬 수 있으며, 이에 따라 미국이 ss의 협력적 해결 시스템을 장려하기 위해 쏟아부은 수십년간의 노력을 저해할 수 있다고 경고했다.주권의 채무 [26]위기

마우리시오 마크리 대통령 겸 디폴트 엔드(2015~2016년)

마우리시오 마크리는 2015년 11월 아르헨티나의 대통령으로 선출되었다.그는 국제 자본시장으로 돌아가 국가 경제에 이익을 주기 위해 보류자들과 협상하고 채무 불이행을 종식시키려 했다.[86]2016년 초 미국 법원은 아르헨티나가 2월 29일까지 4명의 '보유채권자'(NML, 아우렐리우스 캐피털 매니지먼트, 데이비드슨 켐프너 캐피털 매니지먼트, 브레이스브리지 캐피털)에게 전액 지급해야 한다고 판결했다.[87]아르헨티나는 지난 2월 5일 65억 달러를 지불해 소송이 타결될 것을 제안하면서 이전 지급 판결의 해제를 요구했다.[88]대니얼 폴락은 2016년 2월 아르헨티나가 폴 싱어와 합의했다고 발표했다.그 거래는 여전히 아르헨티나 의회의 비준을 받아야 할 것이다.[86]그 거래는 2016년 4월 14일까지만 지속될 것이다.[89]

맥리의 정치적 연합인 캄비에모스는 상하 양원에서 과반수 의석을 확보하지 못했지만, 이 법안은 지난 3월 두 사람의 승인을 받았다.많은 페론주의 국회의원들은 주지사들이 또한 국제 신용 시장에 접근함으로써 이익을 얻을 것이기 때문에 그것을 지지했다.이 법안이 승인되면서 아르헨티나는 4월 13일 뉴욕에서 법원 심리에 직면했다.[90]법원은 그라이사의 판결을 확정하고 아르헨티나가 2005년, 2010년의 채권자와 아직 채무불이행 상태에 있는 채권자들에게 지급할 수 있도록 했다.[91]지불은 채권 매각으로 할 것이다.[92]이는 2001년부터 시작된 아르헨티나 디폴트(채무불이행)의 종말로 언론에 나타났다.[93]

그러나, 거의 10억 달러에 달하는 채무불이행 채권이 미지급 상태로 남아 있었고, 이는 덜 공시된 소송이 계속 되는 결과를 낳았다.아르헨티나는 결국 2016년 11월 미지급 채무 해결을 위해 4억7500만 달러를 지불하기로 합의했다고 보고했다.[14]

2017년 1월 이코노미스트지는 MSCI지수가 2017년 아르헨티나 주식을 재인수하는 방안을 검토하고 있다고 보도했고, 1월 5일 JP모건체이스도 아르헨티나를 연초 기준지수에 편입하겠다고 밝혔다.[94]2017년 3월 6일 바론스는 무디스가 "아르헨티나 신용등급 전망을 안정적에서 긍정적으로 상향 조정했다"[95]고 보도했다.

높은 인플레이션으로 인한 아르헨티나 페소화의 심한 평가절하와 국내 시장의 미국 달러화 가격 상승, 그리고 다른 국제적인 요인들로 인해 아르헨티나 페소화가 통화위기로 이어졌다.금리가 60%까지 올랐다.[96]

마크리는 5월 8일 아르헨티나가 국제통화기금(IMF)에 대출을 받을 것이라고 발표했다.이 대출금은 570억 달러였으며, 이 나라는 인플레이션과 공공 지출을 줄이겠다고 약속했다.[97]

알베르토 페르난데스 대통령 및 채무조건 개편

알베르토 페르난데스는 2019년 12월부터 개인 채권 보유자들과 함께 1000억 달러 규모의 부채, 국제통화기금(IMF)에서 맥리가 빌린 450억 달러 규모의 구조조정을 추진하고 있었다.[98]

아르헨티나는 2020년 5월 22일 채권단에 만기일 5억달러를 지급하지 않아 또다시 채무불이행을 당했다.부채 660억 달러 구조조정을 위한 협상이 계속되고 있다.[99]

8월 4일 페르난데스는 5월 9번째 채무불이행 이후 때때로 거의 붕괴될 것처럼 보였던 협상의 돌파구를 마련한 후 650억 달러의 해외 채권 구조조정을 위한 최대 채권단과 합의에 도달했다.[100]

9월 7일 S&P 글로벌 레이팅스(Global Critings)는 1000억 달러 이상의 국가채무 구조조정에 성공하자 아르헨티나의 장기 국가신용등급을 SD에서 CCC+로 상향조정해 사실상 채무불이행 상태에서 벗어나게 했다.[101]

참고 항목

참조

- ^ a b c d e J.F.Hornbeck (February 6, 2013). "Argentina's Defaulted Sovereign Debt: Dealing with the "Holdouts"" (PDF). Congressional Research Service.

- ^ a b c d e "Banks Fear Court Ruling in Argentina Bond Debt". The New York Times. February 25, 2013.

- ^ a b Drew Benson. "Billionaire Hedge Funds Snub 90% Returns". Bloomberg News.

- ^ "Argentina Bonds Rally Despite Risk". The Wall Street Journal. September 29, 2013.

- ^ a b "Argentina Seeks to Restructure Debt Held by Vulture Funds". IPS News. August 29, 2013.

- ^ a b c d "Argentine Funds Can't Be Seized by Bond Holders, Judge Says". Bloomberg. March 28, 2012. Retrieved August 29, 2013.

- ^ a b c "The real story behind the Argentine vessel in Ghana and how hedge funds tried to seize the presidential plane". Forbes.

- ^ a b c 아르헨티나는 2014년 7월 31일 불필요한 채무 불이행을 촉발한 미국의 사법부 배임 혐의를 받고 있다.

- ^ "Everything you need to know about Argentina's weird default". Washington Post. August 3, 2014. Retrieved September 4, 2014.

- ^ a b Paula Bustamante (July 31, 2014). "Argentina blames US for debt woes, denies default". Yahoo! News. AFP. Retrieved September 4, 2014.

- ^ a b "The Muddled Case of Argentine Bonds". The New York Times. July 24, 2014.

- ^ a b "New York judge allows payment to bondholders in Europe". Buenos Aires Herald. August 2, 2014. Retrieved August 4, 2014.

- ^ Maçek III, J.C. (June 26, 2014). "Dunning Argentina to death". The Hill.

- ^ a b "El Gobierno pagó US$ 475 millones a los tenedores de títulos en default". La Nación (in Spanish). November 18, 2016.

- ^ Politi, Daniel (May 22, 2020). "Argentina Tries to Escape Default as It Misses Bond Payment". The New York Times. ISSN 0362-4331. Retrieved May 24, 2020.

- ^ a b "El detalle del proyecto para el nuevo canje de deuda". InfoNews. August 28, 2013.

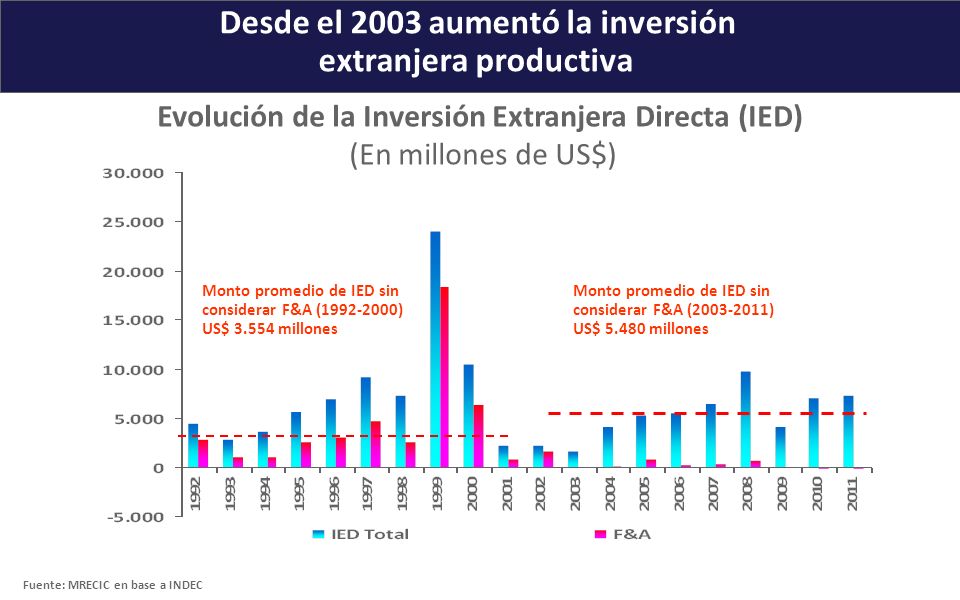

- ^ "Desde el 2003 aumentó la inversión extranjera productive". MRECIC. June 2012.

- ^ "Los bonistas argentinos, entre entablar juicios o esperar un fracaso del canje". Clarín. January 10, 2005.

- ^ "Squeezing Argentina". Business Observer. February 13, 2014. Retrieved August 4, 2014.

- ^ "Billionaire Dart's Argentine Unit Raided by Tax Agents". Bloomberg. May 21, 2013.

- ^ "Tired Italians May 'Accept Anything' to Unload Argentina's Defaulted Bonds". Bloomberg. April 25, 2010.

- ^ "Argentina offers to pay debts with cash & bonds". Yahoo! News. March 30, 2013.

- ^ a b c d "Vulture Turns to Pirate: Blocks Argentine Ship from Leaving Ghana". CEPR blogs.

- ^ a b Salmon, Felix (August 27, 2013). "Elliott vs Argentina: Enter the crazy". Reuters. Archived from the original on August 29, 2013.

- ^ a b "Bankers' Group Supports Bond Trustee in Argentina Appeal". Bloomberg. January 5, 2013. Retrieved October 12, 2013.

- ^ a b c d Arthur Phillips and Jake Johnston (April 2, 2013). "Argentina vs. the Vultures: What You Need to Know". CEPR.

- ^ a b c "A victory by default?". The Economist. March 3, 2005. Retrieved October 12, 2013.

- ^ "Vulture Fund Case Studies: Peru and Elliott Associates". Jubilee USA Network. Archived from the original on October 15, 2013.

- ^ "Was Romney Blind to His Adviser's Vulture Fund?". Huffington Post. November 2, 2012.

- ^ a b "Talons Out: Argentina Desperately Fighting "Vulture Funds" Over Debt". Vice News. June 18, 2014.

- ^ "La Fundación de la diputada PRO, Laura Alonso recibió 100.000 dólares de fondo buitre". Cadena BA. January 21, 2013.

- ^ "Argentina loses $1.3bn debt court appeal". BBC. August 25, 2013.

- ^ "A Belgian court ruled in favor of Argentina and against a vulture fund". Telam. July 11, 2013. Archived from the original on September 28, 2013.

- ^ "France to back legal argument in Argentina case against creditors". Reuters. July 26, 2013.

- ^ "German court rules in Argentina favour against Vulture Funds". Buenos Aires Herald. July 11, 2013.

- ^ a b "Argentina offers new swap in pragmatic Plan B". Latin Finance. August 27, 2013. Retrieved October 12, 2013.

- ^ a b "Argentine Bonds Decline as Default Triggers $1 Billion of Swaps". Bloomberg. August 1, 2014.

- ^ a b c "Venezuelan banks enjoy treasuries windfall". Financial Times. January 31, 2006. Retrieved May 7, 2015.

- ^ "El PBI subió 8,5% en 2010 y asegura pago récord de u$s 2.200 millones a inversores". El Cronista Comercial. Archived from the original on September 29, 2011.

- ^ a b "Chavez keeps up South American energy diplomacy". Reuters. August 8, 2007.

- ^ a b Coronel, Gustavo (November 27, 2006). "Corruption, Mismanagement, and Abuse of Power in HugoChávez's Venezuela (Development Policy Analysis)". Center for Global Liberty & Prosperity. Washington, D.C.: The Cato Institute. p. 7.

- ^ Padgett, Tim (April 23, 2009). "The Dead Polo Ponies and Their Millionaire Owner". Time. Retrieved May 7, 2015.

- ^ "El Gobierno defiende el desendeudamiento con el Fondo". Clarín. July 28, 2005. Retrieved August 29, 2013.

- ^ a b c d "Todo en un pago y chau al Fondo". Página/12. December 16, 2005.

- ^ a b "Pegs, boards and the IMF". Asia Times. July 29, 2010. Archived from the original on November 1, 2010. Retrieved October 12, 2013.

{{cite web}}: CS1 maint : 부적합한 URL(링크) - ^ "En enero, la Bolsa ganó más que en todo 2005". La Nación. January 31, 2006.

- ^ "El Central recuperó las reservas del pago al Fondo Monetario". La Nación. September 28, 2006.

- ^ "Government pre-pays Paris Club as a sign of good faith over default". Buenos Aires Herald. July 30, 2014. Retrieved July 31, 2014.

- ^ a b c "What Argentina's fight with holdout creditors is all about". Reuters. February 22, 2013.

- ^ Richard Wray (April 16, 2010). "Argentina to repay 2001 debt as Greece struggles to avoid default". The Guardian.

- ^ Jorge Argüello (March 3, 2012). "Radiografía de un fondo buitre ensañado con Argentina". Embajada Abierta. Retrieved July 31, 2014.

- ^ "US Supreme Court rules in favour of Argentina and unfreezes funds". MercoPress. June 26, 2012.

- ^ Daniel Schweimler (January 10, 2013). "Argentine naval frigate returns home". Financial Times.

- ^ Steger, Isabella (December 12, 2011). "Hedge Fund Elliott Associates Takes Vietnam to Court". wsj.com. The Wall Street Journal. Retrieved August 13, 2016.

- ^ a b "El fallo Griesa y la operación buitre". Infobae. September 10, 2013.

- ^ "Argentina's debt fight: What it is, why it matters". Quad City Business Journal. June 23, 2014. Archived from the original on June 23, 2014. Retrieved July 31, 2014.

- ^ a b c d e NML Capital, Ltd. v. Republic of Argentia, 699 F.3d 246 (제2차 Cir. 2012)

- ^ Bob Van Voris (February 26, 2013). "Argentina Seeks Relief From U.S. Court in Debt Fight". Bloomberg. Retrieved August 29, 2013.

- ^ Bob Van Voris; Katia Porzecanski (March 26, 2013). "Argentina Loses Bid for Full-Court Rehearing in Bond Appeal". Bloomberg. Retrieved August 29, 2013.

- ^ a b c d NML Capital, Ltd. v. Republic of Argentia, 727 F.3d 230(2013년 2차 서클)

- ^ 그린필드 대 필즈 레코드, 98년 N.Y.2d 562, 570년(2002년)

- ^ John Muse-Fisher, Warning the Vultures: NML Capital vs. Argentia and Solutions to the Problem-Debt Funds, 102 Cal.L. 1671년 개정판(2014년).

- ^ "U.S. Supreme Court won't hear Argentina bond dispute appeal". Reuters. October 7, 2013.

- ^ "US Supreme Court rejects Argentine debt appeals". Yahoo!. AP. June 16, 2014.

- ^ Solomon, Steven Davidoff (February 25, 2014). "Argentina Takes Its Debt Case to the U.S. Supreme Court". The New York Times. Retrieved August 3, 2014.

- ^ 대법원, 2013년 임기 주도 사건, 128 Harv. L. 381 개정판(2014년)

- ^ Alexandra Stevenson (March 22, 2015). "Citigroup Says Court Order Will Let It Pay Argentine Bond Interest" (Dealbook blog). The New York Times. Retrieved March 23, 2015.

- ^ Alexandra Stevenson (March 17, 2015). "As Argentina and Hedge Funds Battle, Citigroup Bows Out". The New York Times. Retrieved March 23, 2015.

- ^ "Argentina: Won't submit to 'extortion' on debt". www.sfgate.com. Associated Press. June 16, 2014.

- ^ a b 아르헨티나는 EE에 대항하여 프로슈토 운 프로슈토 EE.U. en La Haya ["아르헨티나가 헤이그에서 미국을 상대로 소송을 요청하다"], CNN방송

- ^ a b c Ken Parks (August 7, 2014). "Argentina Sues U.S. in International Court of Justice Over Debt Dispute". WSJ. Retrieved April 14, 2016.

- ^ "Argentina accuses US of judicial malpractice for triggering needless default". The Telegraph. July 31, 2014.

- ^ "Argentina will request the U.S. Securities Exchange Commission to investigate financial fraud". Telam. August 4, 2014. Archived from the original on August 8, 2014.

- ^ Alexander Main (July 9, 2014). "U.S. on Its Own, Once Again, at OAS Meeting on Argentine Sovereign Debt". CEPR. Retrieved July 31, 2014.

- ^ "Unified support of G77+China Summit to Argentina on Malvinas and vulture funds". Telam. June 15, 2014. Archived from the original on August 8, 2014. Retrieved July 31, 2014.

- ^ "US Council of Foreign Affairs supports Argentina, blasts Judge Griesa". MercoPress. June 26, 2014.

- ^ "Griesa les tira a los rehenes". Página/12. June 27, 2014. Retrieved July 31, 2014.

- ^ "Argentina Euro Bondholders Seek Exemption From US Courts". Law 360. June 30, 2014. Retrieved July 31, 2014.

- ^ "Cuarto intermedio en NY por acuerdo entre privados". Ámbito. July 30, 2014. Retrieved August 1, 2014.

- ^ "YPF colocó deuda por 750 millones de pesos". La Mañana Neuquén. November 9, 2012.

- ^ Joseph Stiglitz (September 4, 2013). "The Vultures' Victory". Retrieved October 12, 2013.

- ^ a b c 엘리엇 어소시에이츠, LP 대 Banco De La Nacion, 194 F. 3d 363, 372 (제2차 Cir. 1999)

- ^ "The end of vulture funds?". Al Jazeera America. March 22, 2014. Retrieved July 31, 2014.

- ^ "US Courts Defend Rights of Vulture Funds Over Argentina". The Real News. July 23, 2014. Retrieved July 31, 2014.

- ^ Felix Salmon (August 23, 2013). "Elliott vs Argentina: It's not over yet". Reuters. Archived from the original on August 23, 2013. Retrieved August 29, 2013.

- ^ a b "Argentina reaches $4.65bn deal with holdouts". Financial Times. February 29, 2016. Retrieved February 29, 2016.

- ^ Gilbert, Jonathan; Stevenson, Alexandra (February 29, 2016). "Argentina Reaches Deal With Hedge Funds Over Debt". The New York Times. Retrieved March 11, 2017.

The four holdout firms, including Aurelius, a hedge fund run by Mark Brodsky, a former trader at Mr. Singer's Elliott Management; Davidson Kempner; and Bracebridge Capital, have agreed not to try to prevent Argentina from raising new money, which it will need to do in order to pay the settlements it has made.

- ^ Stevenson, Alexandra (March 24, 2016). "Hedge Funds Dealt Setback as U.S. Sides With Argentina on Defaulted Bonds". The New York Times. Retrieved March 25, 2016.

- ^ 대니얼 폴락 : "엘 아쿠에르도 세 터미네 시 엘 파고 노 하스 개미 델 14 데 압릴" (스페인어)

- ^ Benedict Mander (March 31, 2016). "Argentina clears way for repayment of 'holdout' creditors". Financial Times. Retrieved March 31, 2016.

- ^ Rafael Mathus Ruiz (April 13, 2016). "La Corte de Nueva York confirmó la orden de Thomas Griesa para que la Argentina salga del default" [The Court of New York confirmed the order of Thomas Griesa for Argentina to leave the default]. La Nacion (in Spanish). Retrieved April 13, 2016.

- ^ "US court ruling allows Argentina bond sale to proceed". Financial Times. April 13, 2016. Retrieved April 13, 2016.

- ^ Bob Van Voris (April 13, 2016). "Argentina Wins Court Ruling Letting Bond Sale Proceed". Bloomberg. Retrieved April 13, 2016.

- ^ "Argentina is admitted to a widely tracked bond index", The Economist, January 14, 2017, retrieved January 15, 2017

- ^ DeFotis, Dimitra (March 6, 2017), "Argentina Debt Outlook Improving, Moody's Says", Barron's, retrieved April 2, 2017

- ^ "Argentina raises rates as peso plummets". BBC. August 30, 2018. Retrieved March 11, 2019.

- ^ "Argentina asks IMF to release $50bn loan as crisis worsens". BBC. August 30, 2018. Retrieved March 11, 2019.

- ^ "Fernández's economic emergency law wins approval in Senate". Buenos Aires Times. December 23, 2019.

- ^ Politi, Daniel (May 22, 2020). "Argentina Tries to Escape Default as It Misses Bond Payment". The New York Times. ISSN 0362-4331. Retrieved May 24, 2020.

- ^ "Argentina strikes debt agreement after restructuring breakthrough". Financial Times. August 4, 2020.

- ^ "S&P lifts Argentina rating out of default after debt revamp". Reuters. September 7, 2020.

추가 읽기

- 미 법원, 아르헨티나의 마이클 허드슨과 제임스 헨리, 더 리얼 뉴스(2014년 7월 23일)에 대해 독수리 펀드의 권리 방어

- Vulture Funds Attack 아르헨티나 반대 로비, 미국 의회 홍보 캠페인 이용 시도 - Mark Weisbrot op-ed (2009)

외부 링크

이 기사의 외부 링크 사용은 위키피디아의 정책이나 지침을 따르지 않을 수 있다. 많거나 한 적절한 를 로 하여 이 하십시오.(2016년 4월)(이 메시지를 하는 및 |

- 아르헨티나와 IMF는 국제통화기금(IMF) 웹사이트에 게재됐다.

- 아르헨티나의 중앙은행 웹사이트인 Banco Central de la Republica 아르헨티나 - 다양한 경제 통계를 즉시 이용할 수 있다.

- 아르젠티니엔 V. (구조조정에 관여하는 채권자의 비영리 협회, 독일 소재)

- 티톨리 아르젠티니/태스크포스 아르헨티나의 투텔라 데글리 인베스티토리(Associazione per la Tutela degli Investori) (이탈리아의 채무불이행 채권자들의 이익을 대변하는 로마에 근거한 압력 단체)

- 미국 태스크포스(American Task Force 아르헨티나, 워싱턴 D.C.에 본부를 둔 압력단체, 미국의 제도적 채무 불이행 채권자들의 이익을 대변하고 있으며, 클린턴 행정부 내 전 미국 상무부 차관보, 클린턴 산하 국가안보회의(NSC) 낸시 소더버그가 공동위원장을 맡고 있다.

- 아르헨티나 채권 보유자 국제 위원회.전 세계 아르헨티나 채권 보유자 단체 및 위원회들의 글로벌 연합으로 390억 달러 이상의 빚을 지고 있는 국가들을 대표한다.여기에는 50만 명 이상의 소매 투자자와 100개 이상의 기관, 은행, 파트너십 및 위원회가 포함된다.

{kind=link}