양도소득세

Capital gains tax| 시리즈의 일부 |

| 과세 |

|---|

|

| 재정 정책의 일면 |

양도소득세(CGT)는 비인벤토리 자산의 매각으로 실현되는 이익에 부과되는 세금이다.가장 일반적인 시세차익은 주식, 채권, 귀금속, 부동산, 부동산의 판매로 실현된다.

모든 나라가 양도소득세를 부과하는 것은 아니며 대부분 개인과 기업의 과세율이 다르다.양도소득세를 부과하지 않는 나라로는 바레인, 바베이도스, 벨리즈, 케이맨 제도, [1]맨 섬,[2] 자메이카, 뉴질랜드, 스리랑카, 싱가포르 등이 있다.뉴질랜드와 싱가포르와 같은 일부 국가에서는 전문 무역업자와 자주 거래하는 사람들은 사업 소득과 같은 이익에 대해 세금을 부과받는다.스웨덴에서는, 자금과 주식의 절약을 촉진하는 의회의 결정에 따라, 2012년에 투자 저축 어카운트(ISK – Investeringssparkonto)가 도입되었습니다.ISK에는 자본 이득에 대한 세금이 없습니다.대신 저축자는 연간 표준 낮은 세율을 지불합니다.요즘 펀드세이버들은 주로 투자예금계좌를 통해 펀드를 저축한다.

양도소득세는 수익으로 판매되는 가치 있는 물건이나 자산에 대해 납부할 수 있다.골동품, 주식, 귀금속, 세컨드하우스는 모두 충분한 돈을 벌면 과세 대상이 될 수 있다.납부해야 할 세금은 다를 수 있습니다.세금이 부과될 만큼 큰 이익의 하한선은 정부가 정한다.수익이 이 한도보다 낮으면 비과세입니다.이익은 대부분의 경우 자산을 매각한 금액(또는 가치)과 자산을 매입한 금액의 차이이다.

양도소득세의 세율은 당신이 얼마나 많은 이익을 얻었느냐와 또한 당신이 연간 얼마나 많은 돈을 벌었느냐에 따라 달라진다.예를 들어 영국에서 CGT는 현재(세무연도 2021-22) 소득이 50,000파운드 미만일 경우 이익의 10%이며, 소득이 이 한도를 초과하면 20%이다.주거용 부동산에서 수익이 나면 기존 세율에 8%를 더하는 부가세가 있다.만약 어떤 부동산이 손실과 함께 팔린다면, 그것을 연간 이익과 상계할 수 있다.영국의 1년간 CGT 허용액은 현재 개인은 12,300파운드, 부부 또는 시민 파트너십의 경우 2배(24,600파운드)입니다.주식의 경우, 인기 있고 유동적인 자산, 국가 및 주 법률의 예로서 자본 이득과 관련하여 존중되어야 하는 다양한 재정 의무가 종종 있습니다.세금은 주식 시장의 거래, 배당금, 시세 차익에 대해 국가가 부과한다.그러나 이러한 재정적 의무는 관할구역마다 다를 수 있다.

판매의 장애물로

CGT는 예를 들어 거래원가나 충당부채보다 더 클 수 있는 매도원가로 간주할 수 있다.문헌은 거래 장벽이 투자자들의 거래 의지에 부정적인 영향을 미쳐 자산 가격을 바꿀 수 있다는 정보를 제공한다.

특히 세금에 민감한 고객이 있는 기업은 양도소득세와 그 변화에 반응한다.CGT와 그 변화는 시장에서의 주식 매매에 영향을 미친다.투자자들은 고객의 누적 자본 이익을 고려하여 이러한 변화에 합리적인 방식으로 대응할 준비가 되어 있어야 합니다.때때로 그들은 불리한 상황으로 인해 판매를 연기할 수밖에 없다.Li Jin(2006)의 연구에 의하면, 큰 시세차익이 매도를 억제한다고 한다.이와는 반대로 적은 시세차익은 거래를 자극하고 투자자들은 [3]매도할 가능성이 높다.①투자자가 지금 팔 의향이 있으려면 주가가 영속적으로 하락할 것이라고 믿어야 한다는 것을 쉽게 알 수 있다. 따라서 양도소득세는 잠재적으로 매도하는데 큰 장벽을 만들 수 있다. 물론 앞서 말한 계산은 자본소득세율이 시간에 따라 변동한다는 점에서 다음 정권이 양도소득세율을 낮출 때까지 시간을 두고 기다릴 가치가 있다.″[3]

오픈 이코노미에서의 절약과 투자

자본세가 부과된 상황은 경제의 다른 측면에 어떻게 영향을 미칩니까?지난 수십 년 동안 (20세기 후반) 크게 발전한 국제 자본 시장은 국가들이 투자와 저축 사이의 일부 격차를 해소하는 데 도움을 주고 있다.해외에서 돈을 빌리는 자금은 국내 저축과 국내 투자의 차이를 줄이는 데 도움이 되고 있다.다른 나라로 흘러가는 자본에 세금이 부과되면 외국인들로부터 돈을 빌리는 것이 증가하고 있다.그러나 이 세금은 국내 투자에 영향을 미치지 않는다.장기적으로는, 돈을 빌리고 빚을 진 나라는, 예를 들어 일부 상품을 해외로 수출함으로써, 보통 이 빚을 갚아야 한다.그것은 이 나라의 생활수준에 영향을 미친다.또한 그것이 ①외자 자본이 국내 저축을 완벽하게 대체할 수 없는 이유이다.①1982년 미국은 세계 최대 채권국이었지만 이 단계에서 불과 4년 만에 세계 최대 채무국이 됐다.[4]1982년 미국은 1,470억 달러의 자산을 보유했는데, 이는 외국인이 보유한 미국 자산가치를 초과하는 금액이다.1986년에 이 가치는 마이너스 2500억 달러로 반전되었다.

리스크 테이킹에 미치는 영향

아니요.

투자자와 기업가는 일을 하면서 위험을 감수해야 하며, 이러한 위험은 세금에 의해 영향을 받을 수 있다.자본에 대한 세금은 "추가적인 위험 부담"을 일으키기 때문에 기업가를 거래에서 몰아낸다."기업가들이 감수하는 위험의 결실은 우리 주위에 있다. 자동차, 비행기, 컴퓨터와 같은 주요 발명품들은 부분적으로 투자자들과 기업들이 새로운 [5]아이디어에 그들의 부를 걸기로 결정한 결과였다."정부는 성공적인 프로젝트로부터 돈을 받아 들이지만, 사업이 실패했을 때 정부는 실패의 대가를 치르지 않고 그것을 돕지 않는다.보험 시장이 없다.다만, 투자 부문의 조건이 보다 견고하다고 해도, 리스크를 부담하는 기업가의 비율은 적다.

긍정적

일부 양도소득세는 위험을 감수하는 것을 증가시킬 수 있다.두 가지 투자 옵션을 가진 투자자를 생각해 보십시오. 하나는 수익률이 거의 없는 금고이고 다른 하나는 수익률이 크거나 손실이 발생할 수 있는 위험입니다.만약 투자자가 두 가지 대안으로 투자를 분할하기로 결정한다면, 위험한 것이 결국 손실이 되더라도, 그는 소득세를 통해 손실된 돈의 대부분을 돌려받을 수 있고 투자자들에게 위험을 [5]감수하도록 동기를 부여한다.①안전자산의 수익률이 제로이고 정부가 이익과 보조손실을 같은 비율로 과세한다면 자본과세는 위험을 감수하도록 촉진하고 사실상 정부는 침묵의 동반자가 될 것이다.″[5]

록인 효과

시세차익은 실현 시에만 과세되기 때문에 가치가 상승한 증권을 보유한 개인은 매각하는 것을 꺼릴 수 있다.매도자는 매도할 때 유가증권을 구입한 가격과 유가증권을 판매한 가격의 양의 차이에 세금이 부과된다는 것을 알고 있다.판매자가 판매하지 않을 경우, 세금은 추후로 연기됩니다.세금부채의 현재 할인가치는 세금연기에 의해 감소한다.따라서 매도인은 증권을 더 오래 보유할 동기를 부여받는다.그리고 양도소득세에 의해 야기된 이러한 왜곡을 록인 효과 또는 [6]록인 효과라고 부릅니다.

레이건 대통령 시절 경제자문위원회(Council of Economic Advisors) 의장을 지낸 마틴 펠드스타인은 자본소득세를 감면하면 개인이 이전에 팔지 않던 증권을 정부 세입이 실제로 늘어날 정도로 팔 수 있다고 주장했다.최근의 추정에 따르면 양도소득세율의 영구적인 인하는 거의 [7]효과가 없을 것으로 보인다.

관리비

모든 종류의 세금을 징수할 경우 양도소득세의 징수, 관리 및 관리와 관련된 행정 비용이 발생합니다.이러한 비용은 세금을 징수하는 정부에 의해 직접 발생하며, 궁극적으로 그 비용을 지불하는 쪽이 시민이다.불행히도 (적어도 2007년 프레이저 연구소 연구원들이 알고 있는) 자본 [8]이득세와 관련된 비용을 구체적으로 분석하는 연구는 없다.

1989년 캐나다 연구원 프랑수아 베일랑쿠르는[9] 개인 소득세와 두 가지 급여세(CPP/QPP 및 UI)와 관련된 관리 비용을 조사했습니다.비용에는 처리 비용, 관리 및 숙박 비용, 자본 비용 및 소송 비용이 포함됩니다.이러한 비용은 이 세 가지 세원에 의해 징수된 총수입의 약 1%에 해당한다.그 논문은 양도소득세로 인해 발생하는 비용이 정확히 무엇인지 보여주지 않는다.이 수치는 우리에게 대략적인 추정치를 준다.그러나 베일랑쿠르는 1989년에 논문을 발표했고 많은 기술적 발명과 변화가 결실을 맺었습니다.또한 인터넷은 널리 보급되었다.게다가, 현재 지구에는 더 많은 사람들이 살고 있다.이것이 우리의 견적이 크게 다를 수 있는 몇 가지 이유입니다.

컴플라이언스 비용

세금 준수 비용은 세금 납부와 관련된 기록 및 제출 요건을 충족할 때 발생합니다.이러한 비용에는 부기, 보고, 계산 및 세금 납부 송금과 같은 비용이 포함됩니다.1992년의 연구(기술의 진보와 함께 시대에 뒤떨어진 것일 수 있음)에 따르면 자본 이득 수입을 받은 미국 납세자는 그렇지 않은 납세자보다 더 높은 준수 비용을 부담하는 것으로 나타났다.저자들은 미네소타주 2,000가구를 대상으로 한 조사에서 자본이득을 얻으면 개인이 세금을 납부하는 데 소비하는 시간이 7.9시간 늘어나고 전문 세금 지원에 소비하는 돈이 약 21달러 증가하며 연간 납세자 1인당 준수비용([8]인플레이션 조정되지 않음)이 143달러 증가한다는 것을 발견했다.

전체적으로 볼 때 자본 이득세와 관련된 준수 비용을 측정하는 연구는 극소수이지만, 준수 비용이 미미하지 않음을 명확히 보여주는 연구는 극소수이다.따라서 조세정책을 평가할 때 비용을 고려해야 한다.

탈세

양도소득세는 또한 일부 납세자들이 세금 납부를 회피하도록 이끌었다.탈세 수준은 정부가 징수하는 실제 세수와 모든 납세자가 법률이 요구하는 세수를 정확히 납부했을 때 징수되는 세수가 다른 정도를 말한다.탈세는 탈세를 위해 사용되는 자원이 [8]보다 생산적으로 사용될 수 있기 때문에 세금 효율성에 중요한 영향을 미친다.

1987년부터 American Economic[10] Review에서 James Poterba 교수의 연구는 양도소득세와 탈세의 관계를 연구했습니다.자본소득세율이 1% 감소하면 신고된 과세표준이 0.4% 증가합니다.

Public[11] Economics 저널의 보다 최근의 연구는 1989년 RJR Nabisco의 차입매수에 의한 주주 정보의 독특한 데이터 세트의 증거와 함께 Poterba의 작업에 대한 지지를 제공한다.그들은 자본 이득에 대한 한계 세율이 1%포인트 인상되면 탈루율이 0.42% 증가한다고 추정한다.게다가 저자들은 탈루 평균 수준이 전체 자본 이익의 11%라는 것을 발견했다.

국가별

알바니아

알바니아에서는 주식 또는 주식 매각에 따른 자본 이득이 15%로 과세됩니다.이 세율은 토지와 [12]건물 모두 부동산의 소유권 이전으로 인한 양도소득에도 적용된다.

아르헨티나

아르헨티나에는 특정 자본 이득세는 없지만, 자본 [citation needed]이득 등 세계 수입에 대해 재정 거주자에게 9%에서 35%의 세금이 부과됩니다.

호주.

호주는 제로쿠폰 채권과 같은 이연이자 부채와 관련된 특정 조항을 제외하고 실현된 자본 이득에 대해서만 양도소득세를 징수한다.세금은 그 자체로 분리된 것이 아니라 소득세 제도의 일부를 형성한다.자산의 매출액에서 "비용 베이스"(원본 비용과 시간에 따른 비용 가격 상승에 따른 추가 비용)를 뺀 금액이 자본 이득입니다.할인 및 기타 혜택은 다양한 상황에서 특정 납세자에게 적용됩니다.양도소득세는 [13]호주뿐만 아니라 전 세계 자산에서 징수된다.

1999년 9월 21일부터 앨런 레이놀즈의 보고 후, 개인과 그 후 자산을 취득하고 12개월 이상 보유하는 일부 신탁에 대해 50%의 양도소득세 할인이 실시되었지만, 세금은 인플레이션에 대한 비용 기준을 조정하지 않고 부과된다.할인 적용 후 남은 금액은 해당 회계연도의 납세자의 과세소득에 가산됩니다.

개인에게 가장 중요한 면제는 임대소득이나 주택사업활동과 같은 사업목적으로 사용하지 않는 경우 주요 가족주택이다.개인주거부동산의 판매는 개인주거지로 사용하지 않은 기간(예: 다른 세입자에게 임대하는 기간) 또는 사업용도로 귀속되는 부분을 제외하고 일반적으로 양도소득세를 면제받는다.자본손익은 일반적으로 1985년 9월 20일 이전에 자산을 취득한 경우 CGT 목적상 무시될 수 있다(CGT 이전).[14]

오스트리아

오스트리아는 자본 이득에 25%(당좌예금 계좌 및 "스파부치" 이자) 또는 27.5%(기타 모든 유형의 자본 이득)로 세금을 부과한다.참여율이 10%를 넘고 1년 이상 보유(이른바 '샤흐텔프라이빌레그')[15]하면 외국법인 주식 매각(불투명한 과세 포함)에 의한 양도차익은 예외다.

벨라루스

벨라루스에서는 자본이득은 개인 납세자의 총소득에 포함된다.5년 이내 주택 1채, 아파트, 건물, 부지, 차고, 주차장 등을 매각한 소득은 비과세입니다.그러나 동일한 유형의 부동산을 5년 이내에 2차 매각하고 후속 매각할 때마다 발생하는 수익은 전액 과세해야 한다.

1년 이내에 차량 1대를 처분하여 발생하는 소득은 PIT에서 면제되지만, 이후 차량을 처분할 때마다 표준 조건이 적용되는 PIT가 적용됩니다.

벨라루스 회사의 법정 자본에 대한 주식 처분에 따른 소득은 납세자가 3년 이상의 연속 기간 동안 이러한 주식을 보유하고 있는 한 PIT에서 면제된다.

유가증권의 판매로 발생하는 소득은 [16]세법에 따라 PIT의 적용을 받는다.

벨라루스의 주식/주식 처분에 대한 자본 이득세율은 18%입니다.

벨기에

참여면제 하에서 벨기에 거주 기업이 벨기에 또는 외국 기업의 주식에 대해 실현한 자본이익은 법인소득세를 완전히 면제받을 수 있다.단, 주식에 대한 배당금이 참여면제를 받을 수 있는 조건이다.자본이득에 대한 참여면제의 목적상 최소참여검사는 필요하지 않다.재무제표에 인식된 주식의 미실현자본이익(인식이 의무적이지 않음)은 과세대상이다.그러나 대차대조표상의 별도의 준비금 계좌에 차익을 예치하고 분배 또는 할당에 사용하지 않는 한, 이월 경감은 부여된다.

실현자본이익의 새로운 면제에 대한 대응책으로서, 실현되거나 미실현된 주식의 자본손실은 더 이상 세액공제가 되지 않는다.그러나 종속기업의 청산 과정에서 발생한 손실은 지급된 주식자본의 금액까지 공제할 수 있습니다.

기타 자본이득은 통상적인 세율로 과세된다.3년 이내에 총매출액을 감가상각 고정자산의 매입에 사용할 경우, 양도차익의 과세는 감가상각자산의 [17]감가상각 기간에 걸쳐 분산됩니다.

브라질

양도소득세는 실현된 차익에 대해서만 납부된다.현단계에서는 1일 이상 거래의 경우 15%, 당일 거래의 경우 20%의 세금이 부과되며, 두 거래 모두 매도 또는 마감 후 다음 달에 납부해야 한다.배당금은 발행회사가 이미 REESITA FERDIAL(브라질 세무서)에 지불했기 때문에 비과세입니다.파생상품(선물 및 옵션)은 세금 목적으로 회사 주식과 동일한 규칙을 따릅니다.1개월 이내에 20.000 R$(브라질 리) 미만을 판매한 경우(및 당일 거래로 영업하지 않은 경우) 금융 운영은 비과세로 간주됩니다.또한, 비거주자들은 [18]자본 이득에 대한 세금이 없다.

불가리아

법인세율은 10%입니다.개인 세율은 10%로 균일하다.BSE에서 거래되는 지분상품에는 양도소득세가 부과되지 않는다.

캐나다

캐피털 게인세는 1971년 캐나다 연방 [19]예산에서 피에르 트뤼도와 그의 재무장관 에드가 벤슨에 의해 캐나다에서 처음 도입되었다.

비과세될 [20]수 있는 1차 거주지를 매각하는 등 일부 예외가 적용된다.TFSA(Tax-Free Savings Account)에 투자하여 얻은 자본 이익은 세금이 부과되지 않습니다.

2013년도 예산 이후 이자는 더 이상 자본이득으로 주장할 수 없다.이 공식은 자본손실에 대해서도 동일하며, 이러한 계산식은 미래 연도의 자본이득을 상쇄하기 위해 무기한 이월될 수 있다.또, 현 연도에 사용되지 않은 자본손실은 그 해에 납부된 자본이득세를 상쇄하기 위해 이전 3년도로 이월될 수도 있다.

소득이 주로 자본이득에서 나오는 경우 50% 승수를 적용받지 못할 수 있으며 대신 전액 소득세율로 [21][22]과세된다.CRA 에는, 이 경우에 해당하는지를 판단하기 위한 몇개의 기준이 있습니다.

개인에 대해서는 실현된 자본이익의 50%가 과세 대상이다.순과세 자본이익(총 자본이익의 50%에서 총 자본손실의 50%를 뺀 금액으로 계산 가능)은 일반 법인세율로 소득세가 부과됩니다.소기업 소득의 50% 이상이 특정 투자사업 활동(자본이익에 의한 소득 포함)에서 발생하는 경우, 소기업 소득공제를 청구할 수 없습니다.

등록퇴직저축계획에서 소득으로 취득한 양도차익은 실현시점에 과세되지 않지만(즉, 보유자가 RRSP 내에서 절상된 주식을 매각한 경우), 등록계획에서 인출되었을 때(통상 71세에 등록소득기금으로 전환된 후) 과세된다.이러한 이익은 개인의 한계 이율로 과세된다.

TFSA에서 소득으로 벌어들인 자본이익은 실현 시점에 과세되지 않는다.TFSA에서 인출된 자금(자본이득 포함)도 세금이 부과되지 않는다.

미실현자본이익은 일반적으로 과세되지 않는다.단, 캐나다 국외이주 시 간주처분 [23]또는 비배우자에 의한 상속은 제외한다.

2022년 물가가 급등하자 일부 경제전문가들은 자본소득세를 물가상승률에 맞춰 조정해야 한다고 주장해 [24]왔다.

중국

이 섹션은 어떠한 출처도 인용하지 않습니다.(2014년 5월 (이 및 ) |

중국의 자본 이득에 대한 적용 세율은 납세자의 성격(즉, 납세자가 개인인지 회사인지 여부)과 납세자가 조세 목적상 거주자인지 비거주자인지에 따라 달라집니다.다만, 일반법 세제와 달리, 중국의 소득세 입법은 소득과 자본의 구별을 제공하지 않는다는 점에 유의해야 한다.납세자와 실무자들이 흔히 자본 이득세라고 부르는 것은 사실 별도의 제도가 아니라 소득세 체계 안에 있다.

법인세는 법인세법에 따라 25%로 과세된다.비거주기업은 법인세법 시행규칙에 따라 양도차익에 대해 10%의 세금이 부과된다.실제로 조약상대국의 거주자가 통상적인 사업방침의 일부로서 중국에 있는 자산을 양도하는 경우, 이로 인한 이익은 사업이익이 아닌 자본이익인 것처럼 평가될 가능성이 높다.이는 이중과세조약의 기본원칙과 다소 모순된다.

QFII가 중국 증권의 보유 및 거래로 취득한 소득에 대한 PRC 소득세 처리를 구체적으로 다루는 유일한 조세 통지는 2009년 1월 23일 국가세무국(SAT)이 발행한 궈수이한(2009) 제47호(순환 47호)이다.이 회람에서는, 양적자가 중국 거점 기업으로부터 받은 배당이나 이자에 대해서는 원천징수 처리를 하고 있지만, 양적자가 취득한 A주 매매에 관한 양도차익의 취급에 대해서는 언급하지 않고 있다.Circular 47은 자본이득에 대해 의도적으로 침묵하고 있으며, SAT가 양적완화(QFIIs)에 의해 도출된 자본이득에 대해 비과세 또는 기타 양허적 처우를 고려할지는 아직 결정되지 않은 것으로 일반적으로 받아들여지고 있다.다만, QFII가 수년간 주식 거래를 통해 얻은 차익에 대해 10%의 원천징수세를 매긴 후 거래별로 중국에서 자본을 인출하는 사례도 있다.이러한 불확실성은 A-Shares에 투자하는 투자 매니저에게 중대한 문제를 야기했습니다.궈수이한(2009) 제698호(순환 698호)는 2009년 12월 10일 비(非)PRC 조세 거주 기업에 의한 PRC 지분 양도에 관한 PRC 법인 소득세 처리를 다루기 위해 발행되었으나 A-Share에 관한 불확실한 조세 상황은 해소되지 않았다.회람 698호 자체에 대해서는 기업소득세법 및 중국 정부가 체결한 이중과세조약에도 부합하지 않는다는 견해가 있다.특히 호주의 TPG 사건이나 인도의 보다폰 사건 등 최근 국제무대에서 전개되고 있는 상황에 비추어 Circular의 타당성은 논란이 되고 있다.

콜롬비아

콜롬비아 법에 따르면 과세 대상이 되는 자본 이득은 다음과 같습니다.

- 최소 2년간 보유된 자산(주식, 채권 등)의 매각에 의한 차익

- 최소 2년 이상 존속한 회사의 청산에 의한 이익.

- 상속, 증여 또는 유산(배우자 또는 상속인이 받은 재산의 비율)에 의한 수익

- 도박과 복권으로 얻는 이익

콜롬비아의 일반 양도소득세율은 10%입니다.단, 20%의 세금이 부과되는 [25]복권이나 도박 당첨금은 제외됩니다.

크로아티아

크로아티아의 양도소득세는 10%에 해당한다.2015년 12%로 도입되어 2021년 10%로 감소하였습니다.

키프로스

양도소득세(CGT)는 다음 항목에 대해 20%의 세율로 부과됩니다.

- 키프로스에 위치한 부동산을 처분함으로써 얻는 이익.

- 키프로스에 부동산을 소유하고 있으며 공인된 증권거래소에 상장되어 있지 않은 회사의 주식을 처분함으로써 얻는 이익.

- 키프로스에 있는 부동산을 보유하고 있는 다른 회사에 직간접적으로 관여하는 회사의 주식 처분에 따른 이익은 매각된 주식의 시장가치의 50% 이상이 키프로스에 소재한 부동산에서 나온다(이 경우 CGT의 대상이 되는 처분수익은 다음의 시장가치로 제한된다.주식을 매각한 회사가 직간접적으로 보유하고 있는 부동산을 말한다.

- 키프로스에 직간접적으로 부동산을 소유한 회사의 주식을 매각하여 얻은 거래성 이익은 소득세 과세 대상에서 제외된다.

2015년 7월 17일부터 2016년 [26]12월 31일까지의 기간에 취득한 부동산의 후속 처분에 대해서는 CGT가 부과되지 않는다.

체코 공화국

체코의 자본이익은 기업과 개인의 소득으로 과세된다.2010년 개인의 소득에 대한 체코의 소득세율은 15%이다.2010년 법인세는 19%입니다.10% 이상을 소유한 회사의 주식 매각으로 인한 자본 이익은 특정 조건에 따라 참여 면제를 받을 수 있습니다.개인은 최소 3년간[27] 보유된 1차 민간주택의 매각차익은 비과세된다.또는 주거지로서 사용하지 않는 경우, 5년 이상 보유하는 경우.연간 총매출액 100,000CZK까지 유가증권의 처분으로 실현되는 모든 양도차익은 [28]납세자에게 비과세된다.

덴마크

주식 배당금 및 실현된 주식 시세 차익은 개인에게 최대 48,300 DKK(2013년 수준, 연간 조정)의 27%와 그 이상의 [29]42%의 차익을 부과합니다.실현된 주식 손실의 이월이 허용된다.

은행 예금과 채권, 부동산 및 기타 자본 이득에 대한 개인의 이자 수입에는 최대 59%의 세금이 부과되지만, 주요 사저를 팔거나 채권을 팔 때 발생하는 이익과 같은 몇 가지 면제가 발생한다.순자본소득이 마이너스인 경우에는 약 33%의 세액공제만 적용되지만 대출 이자는 공제받을 수 있다.

기업은 25%의 세금이 부과됩니다.주식 배당금은 28%로 과세된다.

에콰도르

이 섹션은 어떠한 출처도 인용하지 않습니다.(2014년 5월 (이 및 ) |

법인세:

조세 목적의 거주지는 법인 소재지를 기준으로 한다.

거주자는 전 세계 소득에 과세된다.비거주자는 에콰도르 소득에 대해서만 세금이 부과된다.

자본이득은 통상적인 소득으로 처리되며 일반 법인세율로 과세됩니다.

표준 비율은 22%이며, 15%의 감소율은 기계 또는 기기의 구입 및/또는 신기술 획득에 기업 이익이 재투자되는 경우에 적용됩니다.탄화수소의 탐사 또는 개발에 종사하는 기업도 표준 법인세율이 적용된다.

개인 과세:

거주자 개인은 전 세계 소득에 과세되고 비거주자는 에콰도르 원천 소득에만 과세됩니다.

개인이 1년에 6개월 이상 에콰도르에 체류하면 거주자로 간주됩니다.

자본이득은 통상소득으로 처리되며 정상세율로 과세된다.

요율은 0%에서 35%까지 단계적으로 적용됩니다.

이집트

양도소득세는 부과되지 않았다.이집트 혁명 이후 10%의 양도소득세를 부과하자는 제안이 있다.이 제안은 2014년 5월 29일에 실현되었습니다.이집트 재무장관 하니 디미안은 2014년 5월 30일 주식시장에서 발생한 이익에 대해 10%의 양도소득세를 면제하고 보너스 주식의 분배는 세금에서 면제되며 새로운 세금은 [30]소급되지 않을 것이라고 밝혔다.

에스토니아

에스토니아에는 별도의 양도소득세가 없다.에스토니아 거주자의 경우, 모든 자본 이득은 일반 소득과 동일하게 과세되며, 이 비율은 현재 20%이다.투자계정을 가진 거주자연인은 투자계정에서 자금을 인출할 때까지 비과세 자산의 일부 등급에 대한 자본이익을 실현할 수 있다.거주자 법인(파트너십 포함)의 경우, 자본이득 실현(또는 기타 유형의 소득 수령)을 위한 세금은 납부되지 않으며, 배당금, 자본금 지급(자본에 대한 초과 기여) 및 사업과 관련되지 않은 지급에만 납부한다.거주 법인의 소득세율은 20%이다(배당금 80단위의 지급은 20단위의 세금을 발생시킨다).

핀란드

핀란드의 자본소득세는 실현 자본소득의 30%, 실현 자본소득이 3만 유로 [31]이상인 경우에는 34%다.2011년 자본소득세는 실현 자본소득의 [32]28%였다.실현된 손실의 이월은 5년간 허용된다.그러나 거주 주택의 매매에 의한 자본 이익은 거주 2년 후에 비과세되며 일정한 [33]제한이 있다.

상장기업으로부터의 배당금은 85%의 과세 대상이며, 그 결과 CGT율은 25.5% 또는 28.9%가 됩니다.배당금을 분배하는 회사는 25.5퍼센트의 원천징수세를 [34]적용할 것이다.

프랑스.

이 섹션은 어떠한 출처도 인용하지 않습니다.(2014년 5월 (이 및 ) |

거주자의 경우, 현재 자본 이득(주식, 채권, 이자 등)을 처리할 수 있는 두 가지 옵션이 있습니다.가장 쉬운 방법은 균일 30% 요금입니다.마크롱에 의해 캠페인의 주요 공약으로 소개되었으며 Préléve Forfaitaire Unique – PFU라고 불린다. 두 번째 옵션은 "사회공헌"에 대해 이득에 17.2%의 세금이 부과되고 (금융상품을 2년 이상 보유하고 있는 경우) 이득의 60%가 개별 수익으로 과세되는 전자의 처리를 선택하는 것이다(세액).0 ~ 45 % ) 。이듬해에는 소득의 6.8%를 과세표준에서 공제받을 수 있다.2018년 1월 1일 이후에 매입한 주식의 경우, 2년 장기 보유 주식의 60% 감면은 더 이상 적용되지 않습니다.

주식을 특별계정(PEA라고 함)에 보유하는 경우, 이익은 PEA가 최소 5년간 보유하는 경우에 한해 "사회공헌금"(17.2%)을 적용받는다.PEA에 예치할 수 있는 최대 금액은 150,000유로입니다.

주요 주거지를 매각하여 실현된 차익은 과세할 수 없다.다만, 30년 이상 보유된 다른 부동산의 매각 차익은 2012년 현재 15.5%의 사회보장세가 부과되지만 과세 대상이 되지 않는다(22년 이상 30년 이상 보유된 비주거용 부동산은 미달).

비거주자는 일반적으로 프랑스 부동산 및 일부 프랑스 금융상품에 대해 실현된 자본이익에 대해 과세되며, 적용되는 이중과세조약이 적용됩니다.그러나 사회보장세는 보통 비거주자에 의해 납부되지 않는다.당신이 비거주자이고 150.000유로 이상의 부동산을 팔거나 15년 이상 부동산을 소유하고 있는 경우 프랑스 세무사원이 의무화된다.

독일.

이 섹션은 어떠한 출처도 인용하지 않습니다.(2014년 5월 (이 및 ) |

2009년 1월 독일은 주식, 펀드, 증권, 은행 금리 등에 대해 매우 엄격한 양도소득세(독일어로 Abgeltungsteuer)를 도입했다.양도소득세는 2008년 12월 31일 이후에 매입한 금융상품(주식, 채권 등)에만 적용됩니다.이 날짜 이전에 구입한 금융상품은 법률 개정을 제외하고 2009년 이후에 판매하더라도 양도소득세를 면제받는다(최소 12개월 이상 보유하고 있다고 가정).증명서는 특별 취급되며, 2007년 3월 15일 이전에 구입한 경우에만 면세 대상이 됩니다.

부동산은 10년 이상 보유하면 양도소득세가 면제된다.독일의 양도소득세는 25% 플러스 연대할증세(Mecklenburg-Western Pomerania, 작센, 작센-Anhalt, Thuringia, Brandenburg 등 독일 동부 5개 주와 통일 비용을 조달하기 위해 처음 도입된 부가세)이며, 이후 독일 및 키르첸의 모든 공공 기금 프로젝트에 자금을 조달하기 위해 도입되었습니다.튜어(교회세, 자발적)로 약 28-29%의 실효세율이 발생한다.2009년부터 관리인 수수료, 정기 주주총회 출장, 법률 및 세무 자문, 주식 매입 대출 이자 등의 비용 공제는 더 이상 허용되지 않는다.

독일에서는 1인당 연간 801유로의 자본소득에 대해 적절한 양식이 작성되면 세금이 부과되지 않는 공제(Freistellungsauftrag)가 있습니다.

그리스

시세차익

비상장 주식의 양도에는 15%의 자본 이득세가 부과됩니다.특정 조건/예외가 적용되지 않는 한 상장 주식의 양도에는 15%의 세금이 부과됩니다.상장 주식의 총매출액에는 2파운드의 양도세가 부과된다.다른 소식통들은 주식시장에서 거래해 얻은 시세차익의 경우 상장기업의 지분 0.5% 미만이면 세금이 부과되지 않는다고 말한다.

배당소득

Societé Anonyme(또는 유한책임)의 법적 형태에 따라 운영되는 기업으로부터 발생하는 2020년 1월 1일 이후 개시되는 과세기간 내에 분배되는 배당금은 5%의 균일 세율로 과세된다(해당 세율은 [35]2019년에 분배된 배당금의 10%로 설정됨).

홍콩

일반적으로 홍콩에는 양도소득세가 없다.그러나 보수의 일부로 주식이나 옵션을 받는 종업원은 가득기간말 주식이나 옵션의 가치에 대해 개인이 지급한 금액을 차감한 일반 홍콩법인세율로 과세한다.

가득 기간의 일부를 홍콩 밖에서 소비할 경우 홍콩에서 납부해야 할 세금은 홍콩에서 [36]근무한 시간의 비율에 따라 비례한다.홍콩은 이중과세 협정이 거의 없기 때문에 이중과세 완화는 거의 없다.따라서 (출신국에 따라) 홍콩으로 이주하는 종업원은 원산지 및 홍콩 양쪽의 기득권에 대해 소득세를 전액 납부할 수 있다.마찬가지로 홍콩을 떠나는 종업원은 기득권의 미실현 자본이익에 대해 이중과세를 부과받을 수 있다.

가득기간이 있는 종업원 주식이나 옵션의 양도차익에 대한 홍콩 과세는 양도소득세가 없는 주식이나 옵션의 취급과 상충된다.

전문적으로 거래(생활수익을 얻기 위해 유가증권을 자주 사고파는 사람)에 대해서는 개인소득세율의 대상이 되는 소득으로 간주한다.

헝가리

2016년 1월 1일부터 자본소득에 대해 1개의 균일세율(15%)이 적용된다.여기에는 주식, 채권, 뮤추얼 펀드 주식 및 은행 예금에서 이자를 파는 것이 포함된다.2010년 1월부터 헝가리 시민들은 특별한 "장기" 계좌를 개설할 수 있다.이러한 계좌에 보유된 유가증권의 양도차익에 대한 세율은 3년 보유기간 후 10%, 최대 5년 경과 후 0%이다.2013년 8월 1일부터 거주자는 자본 이득에 대해 건강보험세("EHO")의 6%를 추가로 납부해야 했다.양도소득에 대한 6%의 건강보험세는 2017년 1월 1일에 폐지되었다.

아이슬란드

2018년 1월 1일부터 아이슬란드의 양도소득세는 22%이다.그 전(2011년부터 2017년까지 1년간)은 20%로, 그 전년의 [37]점진적인 인상에 의한 결과였다.

- 최대 2008년

- 10%

- 2009년 (6월 30일까지)

- 10%

- 2009년 (7월 1일부터)

- 15%

- 2010

- 18%

- 2011–2017

- 20%

- 2018

- 22%

인도

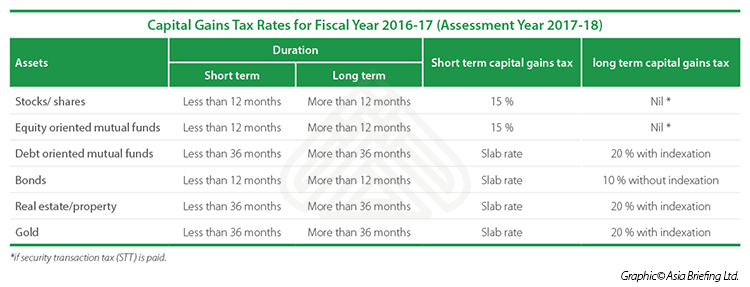

2018년 현재 인식된 주식거래소에 상장된 주식은 보유기간이 1년 이상인 경우 장기자본으로 간주됩니다.2017년 1월 31일까지 주식의 장기 양도차익은 모두 제10조 (38항)에 따라 면제되었다. 만약 주식교환을 통해 주식을 매각하고 매각 시 증권거래세(STT)를 납부한다면 말이다.현재 인도 STT는 NSE나 BSE와 같은 공인 인도 증권거래소를 통해 유가증권 판매 총액의 0.017%에서 0.1% 사이이다.자, F부터.Y 18-19 면제 u/s 10(38)이 철회되고 섹션 112A가 도입되었다.장기자본이익은 새로운 조항에 따라 Rs. 100,000을 초과하는 경우 주식 @10%에 과세된다.

단, 주식을 1년 미만으로 보유하여 인정된 주식교환을 통해 매각하는 경우 단기자본이익은 15% u/[38]s 111A 및 기타 할증요금으로 과세되며, 교육상 오물이 부과됩니다(2009년 4월 1일).

부동산은 장기자본이익을 얻기 위해 보유기간이 2년으로 단축되었다.반면, 쥬얼리 등과 같은 다른 많은 자본 투자는 보유 기간이 3년 이상이고 20% u/[39]s 112에 세금이 부과될 경우 장기 투자로 간주됩니다.

2017-18 회계연도 양도소득세율(2018-19 [40]회계연도)

| 자산 | 기간(단기) | 기간(장기) | 단기 양도소득세 | 장기 양도소득세 |

|---|---|---|---|---|

| 상장주식/주식 | 12개월 미만 | 12개월 이상 | 15% | 10 % 초과 R. 10,000 |

| 주식형 뮤추얼 펀드 | 12개월 미만 | 12개월 이상 | 15% | 10 % 초과 R. 10,000 |

| 채무 지향형 뮤추얼 펀드 | 36개월 미만 | 36개월 이상 | 슬래브 레이트 | 20 % (인덱스화 포함) |

| 채권 | 12개월 미만 | 12개월 이상 | 슬래브 레이트 | 10 % (인덱스화 없음) |

| 부동산/부동산 | 24개월 미만 | 24개월 이상 | 슬래브 레이트 | 20 % (인덱스화 포함) |

| 골드 | 36개월 미만 | 36개월 이상 | 슬래브 레이트 | 20 % (인덱스화 포함) |

인도네시아

자본이익은 일반적으로 표준소득률로 평가할 수 있다.예외는 다음과 같습니다.

- 인도네시아에 위치한 토지 및/또는 건물의 판매.세금은 과세 대상 판매액 또는 실제 수익 중 더 높은 금액에 대한 5%의 최종 세금(2016년 9월 8일부터는 2.5%)이다.

- 인도네시아 증권거래소에서 거래된 주식의 매매.세금은 판매 수익에 대한 0.1%의 최종 세금입니다.

아일랜드

2012년 12월 5일 이후, 자본 이득에 대한 33%의 세금이 부과되고 있으며,[42] 이는 일반적으로 인플레이션을 고려하지 않는다.몇 가지 제외 및 공제(예: 농지, 주요 거주지, 배우자 간의 이전)가 있다.2003년 이전에 자산을 처음 매입한 곳의 차익은 지수화를 완화한다(자산 원가에 인플레이션을 반영하기 위해 공시된 요소를 곱할 수 있다).구매 및 판매 비용은 공제되며, 모든 개인은 연간 1,270유로의 면제 밴드를 가지고 있습니다.2002년 1월 1일 이전에 구매된 것은 그 당시의 아일랜드 화폐인 아일랜드 펀트입니다.이러한 값을 현재가치로 지수화할 때는 먼저 1.27을 곱한 후 현재가치로 지수화할 필요가 있다.

2003년 이후 취득한 자산의 거래에 대한 지수 완화가 없다는 것은 33%의 헤드라인 비율이 직접적으로 비교될 수 없다는 것을 의미하며 인플레이션을 고려하는 국가보다 높다는 것을 의미한다.

특정 투자 정책에 대한 세율은 23%이며, 특정 역외 이득이 제때 선언되지 않을 경우 40%까지 상승합니다.

연도의 첫 11개월에 발생한 자본 이득에 대한 세금은 12월 15일까지 납부해야 하며, 그 해의 마지막 달에 발생한 자본 이득에 대한 세금은 다음 1월 31일까지 납부해야 한다.

이스라엘

이스라엘의 자본소득세는 인플레이션 지수화 채권의 실질이익에 대해 15%, 기타 자본이익에 대해 25%(또는 실질주주의 [43]경우 30%)로 설정되어 있다.

이탈리아

참여 처분 및 특별 양도차익에 따른 차익에 대한 법인소득세 27.5%(IRES)의 양도소득세.개인(IRPEF)의 경우, 자본 이득에는 26%의 세금이 부과됩니다.

일본.

일본에서는 1989년부터 2003년까지 상장주식 매각에 따른 양도차익에 대해 세금을 내는 방법이 두 가지 있었다.첫 번째 원천징수세(泉泉稅)는 모든 수익(손익에 관계없이)에 1.05%의 세금을 부과했다.두 번째 방법인 '과세소득'(申稅")은 개인이 소득세 신고서에 매출액의 26%를 신고하도록 했다.일본의 많은 무역업자들은 원천징수제도의 이익과 손실을 과세소득으로 공표하여 소득세 [44]납부액을 최소화하였다.

일본은 2003년 소득세 정액 20%를 위해 이 제도를 폐지했지만 10%로 일시적으로 반토막이 났고, 몇 차례 연기된 후 현재 정상세율인 20%로 돌아오고 있다.손실은 3년간 이월할 수 있습니다.2009년부터는 두 범주의 세율이 같기 때문에(즉, 20%는 일시적으로 10%로 반감) "별도 소득"으로 선언된 배당 소득에서 손실을 공제할 수 있다.이익과 배당금을 합산하여 동일한 비율로 과세하는 것은 상당히 혁신적입니다.

케냐

1985년 케냐에서는 증시와 부동산 시장의 성장을 촉진하기 위해 양도소득세가 폐지되었다.케냐 의회는 2014년 8월 양도소득세 재도입안을 2015년 1월[45] 통과시켰으며 투자자가 매입자에게 전가함에 따라 토지 거래 비용이 증가할 것으로 예상된다.이 [46]세금은 자본시장의 주식과 부채에 투자하는 사람들에게도 영향을 미칠 것이라고 말했다.양도소득세는 2015년 1월 1일부터 시행되었으며, 일반 적용 [47]세율은 5%이다.

라트비아

2018년 1월 1일부터 새로운 법인소득세법이 적용되며, 이에 따라 이익 분배 시에만 20%의 세율로 과세됩니다.일반적으로 자본자산의 처분에 따라 발생하는 자본이익은 통상소득으로 처리되며 이익이 분배될 때 법인소득세 20%만 부과됩니다.

라트비아 기업이 최소 36개월 동안 주식을 보유하고 있다면, 그 회사가 주식 매각으로 얻은 자본 차익만큼 과세 기준을 줄일 수 있다.라트비아 지주회사가 보유기간이 3년 미만인 주식을 매각할 경우 매각시점(자본이득분배시점)에 세금을 내지 않는다.다만, 주식 보유 기간이 3년 이상인 경우에는 양도차익을 비과세 배당으로 분배할 수 있습니다(부동산회사 제외).

배당금, 이자, 생명보험 계약 소득 등 개인소득세와 개인연금 소득세는 10%로 과세된다.자본자산(부동산, 주식, 채권 등) 처분 시 자본이익은 20%로 과세된다.

리투아니아

리투아니아의 자본이익은 일반 과세소득으로 과세되므로 개인소득세 또는 법인소득세가 적용된다.2021년 현재 유가증권 처분 및 [48][49]재산 매각 시 15%의 세율이 적용된다.

말레이시아

말레이시아 주식에는 양도소득세가 부과되지 않는다.말레이시아는 부동산에 대한 양도소득세를 부과했으나 2007년 4월 폐지됐다.그러나 부동산소득세(RPGT)는 2010년에 도입되었다.

2019년 1월 1일부터 :

i. 취득일로부터 3년 이내에 처분되는 재산은 30%의 RPGT(시민/영주자, 비시민/비영주자 및 기업)를 부담한다.취득일로부터 4년째에 처분되는 부동산의 경우, RPGT 요율은 20%,(시민/영주자 및 기업), 30%(비시민/비영주자)이다.취득일로부터 5년째에 처분되는 부동산의 경우, RPGT 요율은 15%(시민/영주자 및 기업), 30%(비시민/비영주자)이며, iv취득일 이후 6년째에 처분되는 부동산에 대해서는 RPGT 요율이 5%(시민·영주자 및 기업), 10%(비시민·비영주자)이다.

말레이시아는 2007년부터 종업원이 받은 주식선택권과 주식매입계획에 대해 양도소득세를 부과하고 있다.

전문직 종사자(생활수익을 얻기 위해 유가증권을 자주 사고파는 자)는 개인소득세율의 적용을 받는 소득으로 간주한다.

멕시코

멕시코 주식시장에서는 이익에 대해 10%의 세율이 부과된다.

몰도바

몰도바 세법에서는 자본이익은 자본자산의 취득가격과 처분가격의 차이로 정의된다.이 차이(즉, 이득)만 과세할 수 있습니다.적용 세율은 [50]소득세율의 절반(1/2)으로 2018년 10월 1일부터 세법 개정 후 개인 및 기업 12%입니다.따라서 현행 양도소득세는 개인과 기업 모두 6%입니다.앞서 2008년부터 2011년 사이에 외국인 투자 유치와 경기 [51]부양을 위해 법인세율을 0%로 낮췄기 때문에 이 세금은 기업에 0%였다.

모든 유형의 자산이 "자본 자산"인 것은 아니다.자본자산에는 부동산, 주식, 유한책임회사 지분 등이 포함된다.

몬테네그로

몬테네그로의 경우 자본이익은 과세소득에 포함되며 9%의 법인세율이 적용됩니다.세칙에 따라 계산되며 자본손실에 [52]대해서만 상계할 수 있습니다.

모로코

모로코에서는 개인이 부동산을 매각하여 얻은 자본이익은 자본이익의 20%의 균일세율로 과세된다.과세 금액은 부동산 판매 가격의 3%보다 커야 합니다.

부동산을 매각하여 시세차익을 얻는 경우에는 그 부동산을 6년 이상 [53]주된 거주지로 사용하는 경우에 개별소득세 면제를 적용한다.

네팔

네팔에서 캐피털 게인세는 자산 또는 부동산을 매각할 때 발생하는 이득을 말합니다.네팔 정부는 2021년 7월 17일부터 주식 매각 후 차익에 대해 장기세와 단기세를 도입하고 있다.개인의 경우 장기세율은 중개수수료 공제 후 이익의 5%이며 단기세율은 중개수수료 공제 후 이익의 7.5%이다.

네덜란드

자본 이득은 일반적으로 세금이 면제된다.단, 다음과 같은 자산에는 예외가 적용됩니다.

- 사업자산(부동산 포함)의 처분 및 독립적으로 수행된 활동의 수익으로 간주되는 기타 자산의 처분으로 실현되는 자본이익

- 회사청산에 따른 양도차익

- 기업에 대한 상당한 지분(발행주식자본의 [54]5%)을 매각하여 얻은 자본이익.

박스2의 과세소득에는 상당한 주식보유액(잉크스텐 uit aanmerkelijk belang)(즉, 5% 이상의 주식보유액)에 의한 배당 및 자본이익이 포함된다.Box 2 범주에 속하는 소득은 25%의 [55]균일 세율로 과세됩니다.

박스 3: 저축 및 투자로부터의 과세소득(부동산).단, 4%의 "이론적인 자본수익률"은 30%(따라서 1.2%)의 세율로 과세되지만, 이는 개인의 저축과 주식이 기준치인 25.000유로를 초과하는 경우에만 해당된다.이것은 2018년에 재산이 적은 사람들이 [56]더 낮은 세금을 낼 수 있도록 다른 변화들과 함께 30.000유로의 문턱까지 인상될 것이다.

일반적으로 개인은 자본 이득에 대해 세금을 내지 않아도 된다.따라서 주거지 또는 주식을 매각하면 이익은 과세되지 않는다.이는 트랜잭션이 정상적인 자산 관리를 초과하는 경우 다릅니다.이 경우 자본이득은 다른 활동이나 심지어 사업소득으로 처리한다.

관련 정보:

- 거래 건수 – 거래 건수가 많을수록 활동이 통상적인 자산 관리를 초과한다고 가정한다.

- 개인에 대한 특정 지식 – 개인이 전문 트레이더인 경우 개인 거래가 특정 지식 또는 경험이 없는 경우보다 과세소득으로 간주됩니다.

- 자산에 투자되는 작업 – 자산의 유지보수가 외부 당사자에 의해 처리되는 경우 해당 활동은 정상적인 자산관리로 간주될 수 있으며 소유자가 모든 유지보수와 심지어 리노베이션까지 수행하는 경우 세무당국은 이것이 더 이상 정상적인 자산관리가 아니라고 주장할 수 있다.

따라서 자본이득이 어떻게 처리되는지는 실제 사실과 상황에 달려있다.심지어 판사들도 항상 [57]같은 결정을 내리지는 않는다.

뉴질랜드

뉴질랜드에는 양도소득세가 없지만, [58]전매 목적으로 취득한 개인재산 및 토지의 판매 수익에 대해서는 소득세가 부과될 수 있다.이 세금은 종종 회피되며 일반적으로는 [59]부과되지 않습니다.아마 구매 시 의도를 증명하기 어렵기 때문일 것입니다.그러나 IRD가 법을 집행한 몇 가지 사례가 있었다. 2004년 정부는 퀸스타운, 와나카, [60]오클랜드 일부 지역의 부동산 판매를 점검하면서 1억660만 달러를 모았다.

일반적으로 주식 거래(일명 당일 거래)를 자주 하는 것으로부터의 [61]이익은 과세 소득으로 간주됩니다.

존 화이트헤드 당시 뉴질랜드 재무장관은 2009년 6월 3일 연설에서 뉴질랜드 조세제도 [62]개혁에 자본소득세를 포함시킬 것을 요구했다.2011년과 2014년 [63][64]총선에서는 노동당이 선거전략으로 양도소득세 도입을 제안했다.

2015년 5월 17일, 제5차 국가 정부는 부동산 판매 수익에 대한 과세 규정을 강화할 것이라고 발표했다.2015년 10월 1일부터는 매입 후 2년 이내에 주거용 부동산을 판매하는 사람은 그 수익에 대해 한계소득세율로 과세된다.이를 브라이트 라인 테스트라고 합니다.판매자의 본거지는 물론 사망한 부동산에서 상속되거나 관계 해결의 일부로 양도되는 재산도 면제된다.시행을 돕기 위해 모든 구매자는 결제 [65][66]시 IRD 번호를 제공해야 합니다.2017년 새 노동당 정부는 취임 직후 밝은 선 테스트 임계값을 처음에는 2년에서 5년으로,[67] 나중에는 10년으로 연장했다.

2019년 2월 중순, 노동당이 주도하는 연립정부의 독립 세무 실무 그룹은 개인 세율을 낮추고 "오염자"를 대상으로 자본 이득세를 시행할 것을 권고했다.이 제안된 세금은 토지, 주식, 투자 부동산, 사업 자산, 지적 재산과 같은 자산을 포함하지만 가족 주택, 자동차, 보트, 예술품은 제외된다.작업 그룹은 최고 세율을 33%로 설정할 것을 제안했다.워킹 그룹의 Cullen 회장은 자본 이득세가 향후 5년간 83억 NZ를 조달할 것이며, 이는 사회 보장 [68][69]혜택 증가에 투자될 것이라고 주장했다.2019년 4월 중순, 연립정부는 양도소득세에 [70][71][72][73]대한 합의에 이르지 못한 집권연립 회원들의 이유를 들어 양도소득세를 시행하지 않겠다고 발표했다.

노르웨이

노르웨이의 개별 양도소득세는 22%([74]2019년)이다.주식이나 채권 등 특정 투자 수단으로부터의 이익에 1.44를 곱한 후 세금을 계산하면 유효 세율은 31.68%가 된다.대부분의 경우, 당신의 주된 집을 팔아서 생기는 이익에 대한 양도소득세는 없습니다.이 세금은 자본의 이중과세를 피하기 위한 '리스크 시스템'을 없앤 개혁을 통해 2006년에 도입되었다.2006년 도입된 새 주주모형은 일정 수준 이상의 배당금을 경상이익으로 과세해 자본과 노동의 과세 차이를 줄이는 것을 목표로 하고 있다.이는 자본에서 개인으로, 그리고 그들의 소득수준으로 초점이 이동되었음을 의미한다.이 제도는 또한 주식의 취득가액에 3개월의 세금으로 조정된 재무성 어음의 평균 비율을 곱한 것과 같은 공제 수당을 도입했다.차폐이자는 납세자가 추가과세를 면제받는 안전하고 수동적인 자본배치를 통해 얻을 수 있는 것을 납세자에게 반환한다는 점에서 재무중립성을 확보해야 한다.배당세의 주된 목적은 배당세의 결과로 인한 투자 및 기업 자금 구조의 역변동을 방지하는 것이다.새로운 정책을 설명하는 논문에 따르면, 그러한 차폐가 없는 배당세는 지분 투자 수익률에 대한 압력을 증가시키고 노르웨이 투자자들을 주식에서 채권, 부동산 등으로 이끌 수 있다.

필리핀

이 섹션은 어떠한 출처도 인용하지 않습니다.(2014년 5월 (이 및 ) |

필리핀에서는 부동산 처분에 대해 양도소득세 6%와 문서 스탬프 1.5%가 부과됩니다.양도소득세는 필리핀에 소재한 자본자산의 매각, 교환 또는 기타 처분(다른 형태의 조건부 매각 포함)에 의해 매도인이 실현되었다고 추정되는 차익에 부과되는 반면, 서면 인지세는 인수 사실을 증명하는 서류, 증권, 대출 계약 및 서류에 부과된다.이에 부수되는 의무, 권리 또는 재산의 양도, 판매 또는 이전이 두 가지 세금은 부동산이 판매된 실제 가격, 현재 시장 가치 또는 지역 가치 중 더 높은 가격에 부과됩니다.필리핀의 지역평가는 세금징수기관인 국세청에 의해 설정됩니다.대부분의 경우, 필리핀의 부동산 거래는 대응하는 시장 및 지역 가치보다 높게 봉인됩니다.표준 절차로서 양도소득세는 판매자가 부담하고 Documentary Stamp는 구매자가 부담합니다.다만, 양 당사자 중 어느 한쪽은 그들이 체결한 계약에 따라 두 가지 세금을 모두 납부할 수 있다.

세율:[75]

부동산용

- 공정시장가치(지역가치 또는 평가가치) 및 판매가격 중 6% 이상

증권거래소에서 거래되지 않는 주식의 경우

- 15% 세금 기준 순액과 직접 귀속 비용

폴란드

2004년 이후 자본소득에 대해 1개의 균일세율(19%)이 적용되고 있다.여기에는 주식, 채권, 뮤추얼펀드 주식 및 은행 예금에서 이자를 판매하는 것이 포함된다.

포르투갈

주택과 부동산 매매에는 양도소득세가 부과된다.발생하는 자본이익(mais-valia)은 소득으로 과세됩니다.거주자의 경우 12~40%의 슬라이딩 스케일입니다.그러나 거주자의 경우 과세소득이 50% 감소한다.지난 5년간 가치를 높인 검증된 비용은 공제할 수 있습니다.비거주자의 경우 자본 이득은 25%의 균일한 세율로 과세됩니다.납세자 또는 그 가족의 주 거주지인 자가 주택 또는 주거지의 판매로 발생하는 자본이익은 포르투갈에서 다른 주택, 자가 주거 또는 건축 부지를 취득할 때 총 판매이익이 재투자될 경우 비과세된다.

1986년과 1987년에 포르투갈 기업들은 자기 자본의 비중을 높여 자본 구조를 바꿨다.이것은 특히 인용된 회사들에서 악명이 높았다.이 2년 동안 정부는 자기 자본을 촉진하고 리스본 증권거래소의 시세를 장려하기 위해 많은 세금 인센티브를 설정했다.2010년까지 12개월 이상 보유된 주식은 자본이득이 면제되었다.단기 보유 주식의 양도차익은 10%로 과세되었다.

2010년부터 거주자의 경우, 500유로 이상의 주식의 모든 자본 이득은 20%에 과세됩니다.투자펀드, 은행, 기업에는 주식에 대한 양도소득세가 면제된다.

2013년 현재 28%입니다.

루마니아

루마니아에서 순자본이익은 10%의 균일세율로 소득세를 내야 한다.과세금액은 매각가격과 주식취득가격의 차이에 기초하여 산출됩니다.일반적으로 취득 또는 매각과 관련된 중개/거래 수수료는 세액공제가 가능합니다.

개인은 동일한 보고기한(5월 25일) 내에 매각이 이루어진 후 다음해 5월 25일까지 연차수익률을 통한 주식매각(자본이익/손실)을 보고하고 연차수익률에 반영되는 정보를 고려한 자가평가에 기초하여 관련 세금을 납부해야 한다.건강보험 기여금(10%, 상한)은 자본 이득만으로 또는 다른 소득 범주와 함께 연간 총소득이 최저 총급여 12개 기준치(30600 RON, 약)에 도달하는 경우에도 납부해야 한다.2022년 기준 6100유로).

러시아

자본이익에는 별도의 세금이 없다. 오히려 자산매각으로 인한 이득이나 총수입은 소득세 [citation needed][clarification needed]과세표준으로 흡수된다.개인 납세자와 법인 납세자의 과세는 확연히 다르다.

- 개인 납세자의 자본 이득은 납세자가 최소 3년 이상 자산을 소유하고 있으면 비과세된다.그렇지 않으면 부동산과 유가증권의 매매차익은 개인소득세 과세표준으로 흡수돼 13%(거주자)와 30%(비거주자)[citation needed]로 과세된다.조세 거주자는 러시아 연방에 지난해 183일 이상 거주하는 모든 개인이다.

- 일반 과세 틀에 따라 운영되는 거주 법인 납세자의 자본 이득은 소유 기간에 관계없이 20%의 공통 세율로 일반 사업 이익으로 과세됩니다.간소화된 세금 체계에 따라 운영되는 소규모 기업은 자본 이득이 아닌 총 수익에 대해 6% 또는 15%의 세금을 낸다.

- 유가증권 처분 이익에 포함될 수 있는 배당금은 법인 또는 개인 납세자의 경우 13%(거주자)와 15%(비거주자)로 원천 과세된다.

세르비아

양도소득은 거주자의 경우 15%, 비거주자의 경우 20%의 세금이 부과됩니다([76]세금평가에 따라).

슬로바키아

개인은 19% 또는 25%의 양도소득세를 낸다.그들은 또한 자본 이득으로 인한 14%의 건강보험료를 내야 한다.

슬로베니아

개인은 27.5%의 세율로 세금을 낸다.단, 보유기간 5년마다 20%(5년 후), 15%(10년 후), 10%(15년 후), 20년 후에는 세금이 부과되지 않는다.예외적으로 40%의 세율은 파생상품을 구입한 후 1년 이내에 처분했을 때 발생하는 이익에만 적용됩니다.

남아프리카 공화국

남아프리카 공화국의 법인은 순이익의 80%, 자연인은 40%를 유치한다.순이익의 이 부분은 한계세율로 과세될 것이다.실효세율로서 개인은 최고 18%(한계세율 최대 45%)를, 법인세율은 최고 22.4%를 납부해야 한다.연간 개인 및 특별 신탁 면제는 R40 000입니다.

대한민국.

상장사 지분 3% 미만을 보유한 개인은 주식 매각 시 0.3%의 무역세만 부과된다.교환 거래 펀드는 무역세가 면제됩니다.상장사 주주가 3%가 넘거나 비상장사 주식을 매각할 경우 국내 양도소득세는 납세자가 중소기업 주식을 매각할 때 11%다.22%와 33%의 비율은 특정 [77]다른 상황에서 적용됩니다.국내에 거주한 지 5년 미만이면 외국 [78]자산에 대한 양도소득세가 면제된다.

스페인

19% €0 – €6,000:

21% €6,000–€50,000:

23% €50,000–€200,000:

26% €200,000+

스리랑카

현재 스리랑카에는 양도소득세가 없습니다.

스웨덴

ISK(Investerings Sparkonto 또는 "Investor Savings Account")에서 발생한 순자본이익에 대한 자본소득세는 부과되지 않지만, 자본손실을 기타 소득에 대해 상쇄하거나 상각하는 것도 없다.대신 ISK는 현재 이자 수준에 따라 결정되는 추정 이익의 30%로 매년 과세된다.2021년 현재, 세금은 총 계좌 잔액의 0.375%로 최저 수준입니다.

ISK를 제외하고 스웨덴의 자본 이득세는 실현된 자본 [79]수입의 최대 30%입니다.

스위스

증권:

스위스에서는 보통 유가증권 거래 시 자연인에 대해 양도소득세가 부과되지 않는다.

전문 트레이더로 간주되는 사람은 예외입니다.개인에 대한 분류 결정은 세무당국에 의해 사안별로 주관적으로 이루어진다.그러나, 그것은 다소 드물고, 비전문적 [80]지위를 보장하는 일련의 안전 항구 기준이 있다.

- 최소 6개월 동안 각 보안을 유지하며

- 낮은 거래량: 구매 가격과 판매 수익의 합계가 연초 자본의 500% 미만이다.

- 실현된 자본이익은 과세연도 중 소득의 50% 미만을 차지한다.

- 외국 자본을 사용하지 않거나, 외국 자본에 대해 지급된 이자가 배당 소득보다 적다.

- 파생상품(특히 옵션)은 오로지 자신의 포트폴리오 위험을 보호하기 위해 사용됩니다.

이들 중 하나를 위반했다고 해서 자동적으로 전문상인이 되는 것이 아니라 세무당국이 개별 상황을 조사해 그 지위를 주장하도록 유도할 수 있다.전문 트레이더는 세금 목적상 자영업자로 취급된다.실현된 자본이익은 자영업 활동에 의한 개인소득으로 과세되며 사회공헌(AHV, 현재 자영업자의 10.55% 비율)이 적용된다.자본손실은 최장 [81]7년간 소득에서 공제될 수 있다.

기업의 경우 자본이익은 법인세율로 경상이익으로 과세됩니다.

부동산:

양도소득세는 모든 주에서 부동산 매매에 부과된다.세금 규칙은 [82]주마다 크게 다르다.

자연인의 경우, 세금은 일반적으로 소득세와 별도로 부과되며, 보유 연수에 따라 감소하며, 상속이나 대체 주택 구입 시 연기될 수 있다.세금은 주나 자치단체에서만 부과되며 연방정부 차원의 세금은 부과되지 않는다.그러나 전문적인 방식으로 부동산 거래에 관여하는 자연인은 자영업자로 취급되어 기업과 유사하게 높은 세율로 과세될 수 있으며, 사회공헌금을 추가로 [83]납부해야 한다.

기업의 경우, 자본 이득은 연방 수준, 그리고 주(州) 및 시(市) 수준에서 보통 소득으로 과세되며, 주(州)에 따라 일반 소득으로 과세되거나 자연인과 같이 특별 낮은 세금 추이로 과세됩니다.

대만

대만에는 별도의 양도소득세가 없다.자본이익은 보통 경상이익으로 과세된다.2016년 1월 1일 이전에는 [84]증권에 대한 양도소득세가 있었다.

연간 거래액이 10억 대만달러(3천300만달러) 미만인 개인 투자자들에게는 세금이 징수되지 않는다.10억 대만달러 이상의 거래에는 0.1%의 세금이 부과된다.

태국.

태국에는 별도의 양도소득세가 없다.만약 태국 밖에서 자본이득이 발생하고 그 이익이 같은 해에 태국에 다시 이전되지 않는다면, 그것은 과세되지 않는다.태국의 모든 자본 이득에 따른 근로 소득은 정규 소득과 동일하게 과세된다.그러나 개인이 태국 증권거래소에서 유가증권으로 시세차익을 얻으면 개인소득세가 면제된다.

터키

터키 거주 기업이 2년 이상 회사 주식(공동 주식회사 또는 유한 책임 회사)을 보유하고 있으면 자본 이익의 75%가 비과세되고 나머지 25%는 20%의 법인 소득세가 부과된다.즉, 실효세율은 5%[85]입니다.

우간다

우크라이나

우크라이나는 2006년 [87]1월 1일부터 부동산 판매에 대한 자본 이득세를 도입했다.

아랍에미리트

UAE 당국은 부동산 거래와 부동산 기반 [88]증권에 대한 양도소득세 도입을 검토하고 있다.

영국

역사

Channon은 영국에서 CGT를 도입하게 된 주된 요인 중 하나는 제2차 세계대전 이후 부동산 가치의 급격한 증가였다고 말합니다.이 때문에 부동산 개발업자들은 임대수익을 올릴 수 없도록 일부러 사무실 블록을 비워두고 시세차익을 더 많이 얻었다.[89]따라서 자본소득세 제도는 1965년 [90]제임스 캘러헌 수상에 의해 도입되었다.

기본

기본세율인 영국 거주자 또는 일반 거주자(및 다양한 신탁의 수탁자)는 주택재산의 수익에 대해 18%의 양도소득세를 부과받고 기타 모든 과세 대상 [citation needed]자산에서 발생하는 수익에 대해서는 10%의 양도소득세를 부과받는다.

고율의 납세자의 경우, 이 세율은 주거용 부동산의 수익에 대해 28%이고,[91] 다른 모든 것에 대해서는 20%입니다.

주요 개인 주택, ISA 또는 Gilts의 보유와 같은 예외가 있습니다.다른 특정 이익은 재투자 시 이월될 수 있다.일부 신생 기업에 대한 투자도 CGT에서 면제된다.기업가의 구제책으로 무역회사에서 1년간 근무한 5% 이상의 지분을 보유한 사람이 CGT(10%)를 더 낮게 지급할 수 있다.

거래부동산을 보유한 기업의 주식은 기업인의 구제대상이지만 [92]투자부동산은 아니다.

2021-22년도에는 세금을 납부하기 전에 12,300파운드의 자본이익을 얻을 수 있습니다.부부도 수당을 합산할 수 있습니다.이것은 [93]재작년과 같다.

코퍼레이트 노트

이 섹션은 업데이트해야 합니다.(2018년 8월) |

기업은 "과세할 수 있는 이익"에 대해 법인세를 부과받는다(영국에서는 양도소득세액을 기준으로 계산).기업은 테이퍼 릴리프를 청구할 수 없지만 인플레이션 효과를 상쇄하기 위해 지수화 충당금을 청구할 수 있다.2002년 4월 1일, 타사의 주식의 10%이상 보유(생명보험회사의 장기보험기금이 보유하는 주식의 30%이상 보유)에 대해 법인 실소유 면제가 도입되었다.이것은 사실상 영국 참여 면제의 한 형태이다.과세대상 차익에 대해 인상된 법인세의 대부분은 I-E 기준으로 [citation needed]과세되는 생명보험회사에 의해 납부된다.

개인과 기업을 위한 영국의 자본 이득 과세에 관한 규칙은 1992년 과세대상법(Taxing of Chargeable Gains Act)에 포함되어 있다.

18%로 변경된 배경

2007년 10월 가을 성명에서 2008년 4월 6일 현재 CGT의 적용 비율을 변경하는 제안 초안이 발표되었다.이 제안에 따르면 개인의 연간 면제는 계속되지만 테이퍼 경감은 중단되고 과세대상 이득에 대해 18%의 양도소득세율이 적용된다.이 새로운 단일 세율은 CGT 목적의 개인의 한계(소득세) 세율을 대체할 것이다.이러한 변화는 적어도 부분적으로 영국 정부가 민간 주식 회사들이 지나치게 관대한 사업 자산 [citation needed]완화로부터 이익을 얻음으로써 과도한 이익을 얻고 있다고 느꼈기 때문이다.

이러한 변화는 소규모 기업 연합을 포함한 다수의 단체들에 의해 비판되었는데, 그들은 새로운 규칙이 소규모 기업의 CGT 책임을 증가시키고 [94]영국의 기업가 정신을 저해할 것이라고 주장했다.제안 당시에는 이러한 변경으로 인해 2008-09년 세무연도가 시작되기 직전에 자산을 대량 매각하여 기존의 테이퍼 릴리프의 효익을 얻을 수 있다는 우려가 있었다.양도소득세는 2010년 6월 23일 00:00에 28%로 인상되었습니다.

2016년 4월 6일, 비부동산 [95]처분에 대해 10%, 20%의 낮은 세율이 새로 도입되었다.

이력

개인은 소득세의 최고 한계세율(2007/8년도에는 0%, 10%, 20%, 40%)로 양도소득세를 납부했지만 1998년 4월 6일부터는 자산이 사업자산인지 여부에 따라 양도소득세를 부과하는 차익액을 감소시키는 테이퍼 완화를 청구할 수 있었다."비사업용 자산" 및 소유기간.테이퍼 릴리프는 [96]개인에 대해 비즈니스 자산의 경우 과세소득을 최대 75%(과세 25% 남음), 비비즈니스 자산의 경우 최대 40%(과세 60% 남음)까지 감소시킵니다.1998년 4월 6일 이전에 보유한 자산에 대해서는 매입일로부터 그 날까지 청구할 수 있었지만 2008년 4월 5일에 폐지되었다.

미국

미국에서는, 특정의 예외를 제외하고, 개인과 기업은, 모든 자본 이익의 순합계에 대해서 소득세를 납부한다.단기 양도소득은 보통소득세율이라는 높은 세율로 과세된다.매각 전 1년 이상 보유된 자산의 차익인 '장기 양도소득'에 대한 개인의 세율은 일반 소득세율보다 낮아 일부 과세 계층에서는 이에 대한 세금이 부과되지 않는다.

장기소득에 대한 세율은 1997년 납세자구제법에 의해 28%에서 20%로, 2003년 일자리 및 성장세구제조정법에 의해 2003년 20%에서 15%로, 소득 하위 2분위(세액 상위 2분위)에 속하는 개인은 10%에서 5%로 낮아졌다.15% 미만).(누진세 참조)2008년에 만료될 예정이었던 적격 배당금 및 자본 이득에 대한 15%의 세율 감면은 2006년 5월 17일 부시 대통령이 법안으로 서명한 증세 방지 및 화해법의 결과로 2010년까지 연장되었습니다.그 결과, 5%의 세율도 0%[97]로 낮아졌습니다.2010년 말, 오바마 대통령은 적격 배당에 대한 이자율을 2012년 말까지 연장하는 법안에 서명했다.

이 법은 개인이 구조화 매각(보증된 할부 판매), 자선 신탁(CRT), 할부 판매, 민간 연금 신탁, 1031 교환 또는 기회 구역과 같은 조세 계획 전략으로 양도소득세를 유예할 수 있도록 허용하고 있다.미국은 거의 모든 다른 나라들과 달리 세계 어디에 거주하든 세계 소득에 대해 세금을 부과한다.[98]따라서 미국 시민들은 개인 조세피난처를 이용하기 어렵다.조세피난처라고 광고하는 역외 은행 계좌도 있지만 미국 법에 따라 이들 계좌의 소득을 신고하도록 돼 있어 고의로 신고하지 않은 것은 탈세에 해당한다.

양도소득세 이연 또는 감면

납세자들은 단순히 자산의 판매를 연기함으로써 양도소득세를 연기할 수 있다.

국세법의 구체적인 내용에 따라 납세자는 다음과 같은 전략을 사용하여 양도소득세를 유예, 감면 또는 회피할 수 있습니다.

- 국가는 중소기업과 같은 선호하는 산업이나 부문의 투자에 대한 이익에 대해 낮은 세율로 세금을 부과할 수 있다.

- 부동산 소유권이 저소득층에 있는 가족에게 이전될 때 세금을 줄일 수 있다.미국에서는 부동산을 매각한 연도에 가족이 통상소득세 10%~12%에 해당하면 양도소득세를 [99]전액 회피할 수 있다.

- 세금 우대 상태의 계정이 있을 수 있습니다.가장 유리한 것은 세금 없이 계좌에 이득이 쌓이는 것이다.그러나 납세자가 계좌에서 자금을 인출할 때 세금을 내야 할 수도 있다.

- 손실된 자산을 매각하면 미래에 실현되는 차익을 상쇄하기 위해 적용할 수 있는 "세금손실"이 발생할 수 있으며, 그러한 차익에 대한 세금을 회피하거나 감소시킬 수 있다.세금 손실은 사업 자산이지만, 기업은 세금 손실을 발생시키는 것 외에 정당한 목적으로 자신이나 자회사에 매각하는 것과 같은 "샴" 거래를 피해야 합니다.

- 재산이 자선단체에 기부되면 세금이 면제될 수 있다.

- 납세자가 자산을 매각했지만 구매자로부터 수년간 지불을 받은 경우 세금은 이연될 수 있다.그러나 납세자는 그 기간 동안 구매자에 의한 채무불이행의 위험을 부담한다.구조화된 판매나 연금의 매입은 세금을 유예하는 방법이 될 수 있다.

- 특정 거래에서는 자산의 기초(원가)가 변경됩니다.미국에서는 상속 자산의 기초가 상속 시점의 가치가 됩니다.

- 자산의 판매자가 자금을 "유사종류" 자산의 구매에 투입하는 경우 세금은 이연될 수 있다.미국에서는 이것을 1031거래소라고 부르며, 현재는 일반적으로 비즈니스 관련 부동산 및 유형 부동산에만 사용할 수 있습니다.

- 양도소득이 특정 지역에 재투자되면 세금은 이연될 수 있다.미국에서는 "투자자들이 양도소득세를 부과하는 것을 꺼려 '동결'될 수도 있는 자본을 경제에 재순환시키고" "그 외에는 [100]큰 관심을 받지 못하는 저소득 지역에 투자와 개발을 가져오기 위해 기회존" 프로그램이 만들어졌다.

레퍼런스

- ^ "Isle of Man Guide – GOVERNMENT, Taxation". iomguide.com. Retrieved 2 February 2019.

- ^ "PwC Jamaica". Pwc.com. Retrieved 26 September 2018.

- ^ a b Jin, Li (June 2006). "Capital Gains Tax Overhang and Price Pressure". The Journal of Finance. 61 (3): 1399–1431. doi:10.1111/j.1540-6261.2006.00876.x. JSTOR 3699327.

- ^ Stiglitz, Joseph E. (2000). Economics of the Public Sector (third ed.). New York: W. W. Norton & Company.

- ^ a b c Stieglitz, Joseph E. (2000). Economics of the Public Sector (third ed.). New York: W. W. Norton & Company. p. 589.

- ^ Stiglitz, Joseph E.; Rosengard, Jay K. (2015). Economics of the Public Sector. W. W. Norton & Company. pp. 653–655. ISBN 9780393937091.

- ^ Burman, Leonard E.; Randolph, William C. (September 1994). "Measuring Permanent Responses to Capital-Gains Tax Changes in Panel Data". The American Economic Review. 84 (4): 794–809. JSTOR 2118031 – via JSTOR.

- ^ a b c Veldhuis, Niels; Godin, Keith; Clemens, Jason (February 2007). "The Economic Costs of Capital Gains Taxes" (PDF). Studies in Entrepreneurship Markets. 4: 18–20 – via Fraser Institute.

- ^ "François Vaillancourt".

- ^ Poterba, James M. (May 1987). "Tax Evasion and Capital Gains Taxation". American Economic Review. 77 (2): 234–239. JSTOR 1805456 – via JSTOR.

- ^ Landsman, Wayne R.; Shackelford, Douglas A.; Yetman, Robert J. (April 2002). "The determinants of capital gains tax compliance: evidence from the RJR Nabisco leveraged buyout". Journal of Public Economics. 84: 47–74. doi:10.1016/S0047-2727(01)00099-8 – via ScienceDirect.

- ^ "Albania - Individual - Income determination". taxsummaries.pwc.com. Retrieved 22 April 2022.

- ^ Office, Australian Taxation. "Capital gains tax". ato.gov.au. Retrieved 12 April 2019.

- ^ Office, Australian Taxation. "Property". ato.gov.au. Retrieved 26 August 2019.

- ^ "Besteuerung inländischer sowie im Inland bezogener Kapitalerträge". BMF. 14 June 2018. Retrieved 26 September 2018.

- ^ "Belarus - Individual - Income determination". taxsummaries.pwc.com. Retrieved 22 April 2022.

- ^ "Invest in Belgium". economie.fgov.be. Archived from the original on 28 March 2008.

- ^ "Securities and Exchange Commission of Brazil". CVM – Comissão de Valores Mobiliários (Brazilian SEC). Archived from the original on 10 April 2010.

- ^ "The Leader-Post". 19 June 1971. Retrieved 17 June 2020.

- ^ "CRA". cra-arc.gc.ca. 27 November 2019.

- ^ "How to Calculate Capital Gains When Day Trading in Canada 2018 TurboTax Canada Tips". 2018 TurboTax Canada Tips. 30 August 2016. Retrieved 9 April 2018.

- ^ "How should I report my online trading income? – H&R Block". H&R Block. 27 January 2017. Retrieved 9 April 2018.

- ^ Agency, Canada Revenue (1 November 1999). "Leaving Canada (emigrants)". aem. Retrieved 25 February 2021.

- ^ Brethour, Patrick (18 April 2022). "How to keep inflation and taxes from devouring capital gains". The Globe and Mail. Retrieved 22 April 2022.

- ^ "Colombia - Individual - Other taxes". taxsummaries.pwc.com. Retrieved 22 April 2022.

- ^ "Cyprus Tax Facts 2021".

- ^ "Daňový portál: Časový test – Daň z příjmů fyzických osob". Měšec.cz (in Czech). Retrieved 26 April 2021.

- ^ "Czech Republic – Income Tax – KPMG Global". KPMG. 16 March 2021. Retrieved 26 April 2021.

- ^ "SKAT: Satser og belřbsgrćnser 2010+2011". Skat.dk. Archived from the original on 18 March 2012. Retrieved 9 February 2012.

- ^ 로이터 통신

- ^ "Tax Guide, Individuals 2015". vero.fi. 10 March 2014. Archived from the original on 6 January 2016. Retrieved 22 April 2015.

- ^ 스톡옵션에 대한 VERO 과세 2011년 5월 14일 웨이백 머신에 보관

- ^ "VERO". vero.fi. Archived from the original on 3 August 2009.

- ^ "Osakkeet ja osingot". vero.fi. Retrieved 18 July 2018.

- ^ "Greece – Individual – Income determination".

- ^ "How Share Awards and Share Options are Taxed". GovHK. Retrieved 9 February 2012.

- ^ "Art 3.7 Capital Gains and Dividend". rsk.is. Retrieved 8 August 2018.

- ^ "ftn97section105.htm". Law.incometaxindia.gov.in. 4 January 2009. Archived from the original on 29 January 2012. Retrieved 9 February 2012.

- ^ 인도 정부 자본 이득 세금 계산기 2014년 4월 16일 웨이백 머신에 보관

- ^ Rastogi, Vasundhara (6 June 2017). "Capital Gains Tax in India: An Explainer". india-briefing.com. Retrieved 13 June 2017.

- ^ https://www2.deloitte.com/content/dam/Deloitte/id/Documents/tax/id-tax-indonesia-individual-tax-guide-2016.pdf[베어 URL PDF]

- ^ "Capital Gains Tax". Citizensinformation.ie. Retrieved 4 August 2013.

- ^ 세금:2014년도 세율

- ^ 利子・配当・株式譲渡益課税の沿革 : 財務省

- ^ "Capital Gains Tax: The Good, The Bad and The Ugly". abacus.co.ke/. Abacus. 10 September 2014. Retrieved 11 September 2014.

- ^ "Tax measures to boost growth but prices of goods will go up". Daily Nation.

- ^ "Global Tax Alert: Kenya reintroduces capital gains tax – EYG no. CM4776". ey.com. Ernst & Young. 7 October 2014. Archived from the original on 11 January 2015. Retrieved 12 January 2015.

- ^ "International Tax, Lithuania Highlights 2020" (PDF). Deloitte. Retrieved 30 January 2021.

- ^ "Corporate income tax". State Tax Inspectorate under the Ministry of Finance of the Republic of Lithuania. Retrieved 30 January 2021.

- ^ http://lex.justice.md/ru/376849/

- ^ invitat, Autor (25 October 2007). "In Moldova, impozitul pe profit va fi anulat". Moldova.org (in Romanian). Retrieved 25 February 2021.

- ^ "Deloitte Montenegro Highlights 2019" (PDF).

- ^ "Morocco - Individual - Income determination". taxsummaries.pwc.com. Retrieved 22 April 2022.

- ^ "Worldwide personal tax guide 2013–2014 The Netherlands" (PDF). 2014. Archived from the original (PDF) on 14 August 2015. Retrieved 1 June 2021.

- ^ "Netherlands capital gains tax rates, and property income tax". Globalpropertyguide.com. 15 October 2017. Retrieved 26 September 2018.

- ^ "Heffingsvrij vermogen". Belastingdienst.nl. Retrieved 26 September 2018.

- ^ "Tax for capital gains. Is it applicable in the Netherlands and if so, in which situations?". Expatax.nl. Retrieved 26 September 2018.

- ^ "Buying and Selling Residential Property" (PDF). New Zealand Inland Revenue. Archived from the original (PDF) on 3 June 2013. Retrieved 4 August 2013.

- ^ "A century of capital gains tax avoidance". Stuff. 5 December 2020. Retrieved 21 May 2021.

- ^ "Capital Gains Tax – New Zealand에서 이것이 필요한가?" 2013년 11월 2일 Wayback Machine에서 아카이브되었습니다.National.org.nz. 2007년 3월 22일

- ^ "Capital Gains Tax New Zealand: What You Should Know Canstar Blue". Canstar Blue. 16 February 2016. Retrieved 9 April 2018.

- ^ Fallow, Brian (4 June 2009). "Treasury pushes for capital gains tax". The New Zealand Herald. Retrieved 23 September 2011.

- ^ Adam Bennett (14 July 2011). "Labour unveils 'bold' tax plan". The New Zealand Herald. Retrieved 16 June 2012.

- ^ "Own Our Future" 2011년 7월 15일 Wayback Machine에서 아카이브.뉴질랜드 노동당. 2011년 7월 14일.

- ^ "Tighter rules on residential property investors and overseas buyers". Fairfax New Zealand. 17 May 2015. Retrieved 17 May 2015.

- ^ Brockett, Matthew (17 May 2015). "New property tax and tighter rules for foreigners in New Zealand". The Sydney Morning Herald. Retrieved 17 May 2015.

- ^ Small, Zane (11 March 2019). "National will return bright-line test to two years – Simon Bridges". Newshub. Retrieved 28 October 2020.

- ^ Walls, Jason (21 February 2019). "Tax Working Group recommends capital gains tax: what it means for you". The New Zealand Herald. Retrieved 22 February 2019.

- ^ "Capital gains tax recommendations: What you need to know". Radio New Zealand. 21 February 2019. Retrieved 22 February 2019.

- ^ "Live: Government rejects a capital gains tax". Stuff (company). 17 April 2019. Retrieved 17 April 2019.

- ^ Walls, Jason (17 April 2019). "Government kills off capital gains tax, won't happen on Jacinda Ardern's watch". The New Zealand Herald. Retrieved 17 April 2019.

- ^ "'No mandate' for capital gains tax – PM". Radio New Zealand. 17 April 2019. Retrieved 17 April 2019.

- ^ Small, Zane (17 April 2019). "Government rules out capital gains tax". Newshub. Retrieved 17 April 2019.

- ^ Finansdepartementet (8 October 2018). "Skattesatser 2019". Regjeringen.no (in Norwegian). Retrieved 25 February 2021.

- ^ "Capital Gains Tax – Bureau of Internal Revenue". Bir.gov.ph. 1 August 2014. Retrieved 26 September 2018.

- ^ "on-line poslovni programi". e-racuni.com. Retrieved 26 September 2018.

- ^ "Summary of Korean Corporate and Individual Income Taxes 2007" (PDF). Samil Price Waterhouse Coopers. 2007. Retrieved 4 August 2013.

- ^ "Korea : Publications : 2009 Korean Tax Summaries". Price Waterhouse Coopers. Archived from the original on 29 February 2012. Retrieved 9 February 2012.

- ^ "How Sweden became a world leader in fund saving". Swedish Investment Fund Association. Retrieved 21 May 2021.

- ^ https://www.estv.admin.ch/dam/estv/de/dokumente/bundessteuer/kreisschreiben/2004/1-036-D-2012.pdf.download.pdf/1-036-D-2012-d.pdf[베어 URL PDF]

- ^ "Art. 67 Abs. 1 StHG".

- ^ "Die Besteuerung der Grundstückgewinne" (PDF). Retrieved 26 September 2018.

- ^ "Steuerfreier Kapitalgewinn – Schwierigkeit der Abgrenzung: steuerfreier Kapitalgewinn versus steuerbares Einkommen". Archived from the original on 20 February 2017. Retrieved 20 February 2017.

- ^ "Taiwan – Individual – Income determination". taxsummaries.pwc.com. Retrieved 20 June 2020.

- ^ "TURKEY – Taxand" (PDF).

- ^ Khadka, Rup (2015). "2: Personal Income Tax". The East African Tax System. Mkuki na Nyota law library. Dar-es-Salaam: Mkuki na Nyota Publishers. p. 41. ISBN 9789987753291. Retrieved 6 March 2019.

Capital gains tax helps maintain stability in the economy, as it plays a counter cyclical role since taxpayers have to pay more tax when the value of an asset appreciates and less when it depreciates. [...] In Uganda, capital gains are included in the gross income of the taxpayer and assessed as a business income.

- ^ Barrow, Colin (2006). Buying a Property in Eastern Europe For Dummies. Chichester, West Sussex: John Wiley & Sons. p. 341. ISBN 9780470034217. Retrieved 6 March 2019.

As of 1 January 2006 income from disposal of real estate is yaxed as follows [...] .

- ^ International Monetary Fund (2010). United Arab Emirates: 2009 Article IV Consultation: Staff Report; Public Information Notice; and Statement by the Executive Director for United Arab Emirates. IMF Country Reports. Washington, D.C.: International Monetary Fund. pp. 24–25. ISBN 9781451997187. Retrieved 6 March 2019.

44. The authorities also indicated that they were looking at other options, such as direct limits on corporate borrowing and bank credit growth, and measures to counter renewed speculative pressure in the real estate setor, including: [...] The possible introduction of a capital gains tax on property transactions (registered by the Dubai Land Department) and on securities that derive their value from real property.

- ^ 채넌, 데릭 F(1978)서비스 산업.런던:맥밀런 프레스 주식회사ISBN 0841950326.

- ^ "Telegraph: Capital Gains Tax: a brief history". The Daily Telegraph. Archived from the original on 12 January 2022. Retrieved 8 January 2014.

- ^ "Capital Gains Tax rates". Government of the United Kingdom. Retrieved 2 August 2018.

- ^ "Residential property tax planning". MAH, Chartered Accountants. 11 August 2013. Retrieved 8 November 2013.

- ^ "Capital gains tax on shares". April 2010.

- ^ Jean Eaglesham and John Willman (23 January 2008). "Final showdown on CGT reforms". Financial Times. Retrieved 23 January 2008.

- ^ Ross Martin Tax Consultancy Limited (16 April 2018). "CGT Capital Gains Tax rates and bands". Retrieved 2 August 2018.

- ^ "An Introduction to Capital Gains Tax" (PDF). HM Revenue and Customs. p. 94. Retrieved 22 April 2008.

- ^ 공법 제109-222호

- ^ 예외의 예는 26 U.S.C. § 911 이하에 거주하는 미국 시민이나 거주자의 제한된 외국인 근로소득 금액에 대한 미국 연방소득세 면제이다.

- ^ Boyte-White, Claire. "Understanding Long-Term vs. Short-Term Capital Gains". investopedia.com.

- ^ Brezski, Jan. "Opportunity Zone Investment vs 1031 Exchanges". arixacapital.com/. Retrieved 15 January 2019.

추가 정보

- Black, Stephen (2011). "A Capital Gains Anomaly: Commissioner v. Banks and the Proceeds from Lawsuits". St. Mary's Law Journal. 43: 113. SSRN 1858776.

외부 링크

- 양도소득세 정책의 미로: 혼란스러운 사람들을 위한 가이드(1999), 브루킹스연구소

| 국립도서관 | |

|---|---|

| 다른. | |

{kind=link}