라퍼 곡선

Laffer curve

| 시리즈의 일부 |

| 과세 |

|---|

|

| 재정 정책의 일면 |

경제학에서 Laffer 곡선은 세율과 그에 따른 정부 세수 수준 사이의 이론적 관계를 보여준다.Laffer 곡선은 0%와 100%의 극단적인 세율로 세수를 올리지 않으며, 정부 세수를 극대화하는 세율이 0%에서 100% 사이라고 가정한다.곡선의 모양은 과세소득 탄력성, 즉 과세율 변화에 따른 과세소득 변동의 함수이다.

공급측 이코노미스트 Arthur Laffer에 의해 대중화된 곡선은 일반적으로 0%의 세금으로 시작하여 중간 세율로 최대 세율로 상승한 후 다시 100% 세율로 하락하는 그래프로 표현된다.그러나 곡선의 모양은 불확실하고 경제학자들 사이에서 [1]논란이 되고 있다.수익이 세율의 연속 함수라고 가정할 때, 극한값 정리는 최대값이 [2][3]존재해야 한다고 기술한다.

Laffer 곡선의 한 가지 의미는 특정 지점을 넘어 세율을 올리는 것은 추가적인 세수 증대에 역효과를 낸다는 것이다.미국에서 보수주의자들은 낮은 세금이 세수를 증가시킬 수 있다고 주장하기 위해 라퍼 곡선을 사용해 왔다.그러나 특정 시장에 대한 Laffer 곡선의 가상의 최대 수익점은 직접 관측할 수 없으며 추정만 할 수 있다. 이러한 추정치는 종종 논란이 된다.New Palgrave Dictionary of Economics는 세입 극대화 소득세율 추정치가 70% [4]정도로 매우 다양하다고 보고했습니다.주요 경제 전문가들을 대상으로 한 2012년 여론조사에서 미국 연방 소득세율을 낮추면 5년 이내에 연간 세수가 증가할 것이라는 응답이 없고, 71%가 동의하지 않으며, 31%가 불확실하거나, 의견이 없거나, 답변이 없는 것으로 나타났습니다.같은 조사에서 35%가 찬성, 8%가 반대, 58%가 불확실하거나 의견이 없거나 연방소득세율 인하가 세금 [5]인하를 하지 않을 때보다 5년 이내에 GDP가 높아질 것이라는 답변을 하지 않은 것으로 나타났다.2012년 연구에 따르면 "미국의 한계 최고 세율은 Laffer [6]곡선의 최고 수준과는 거리가 멀다."

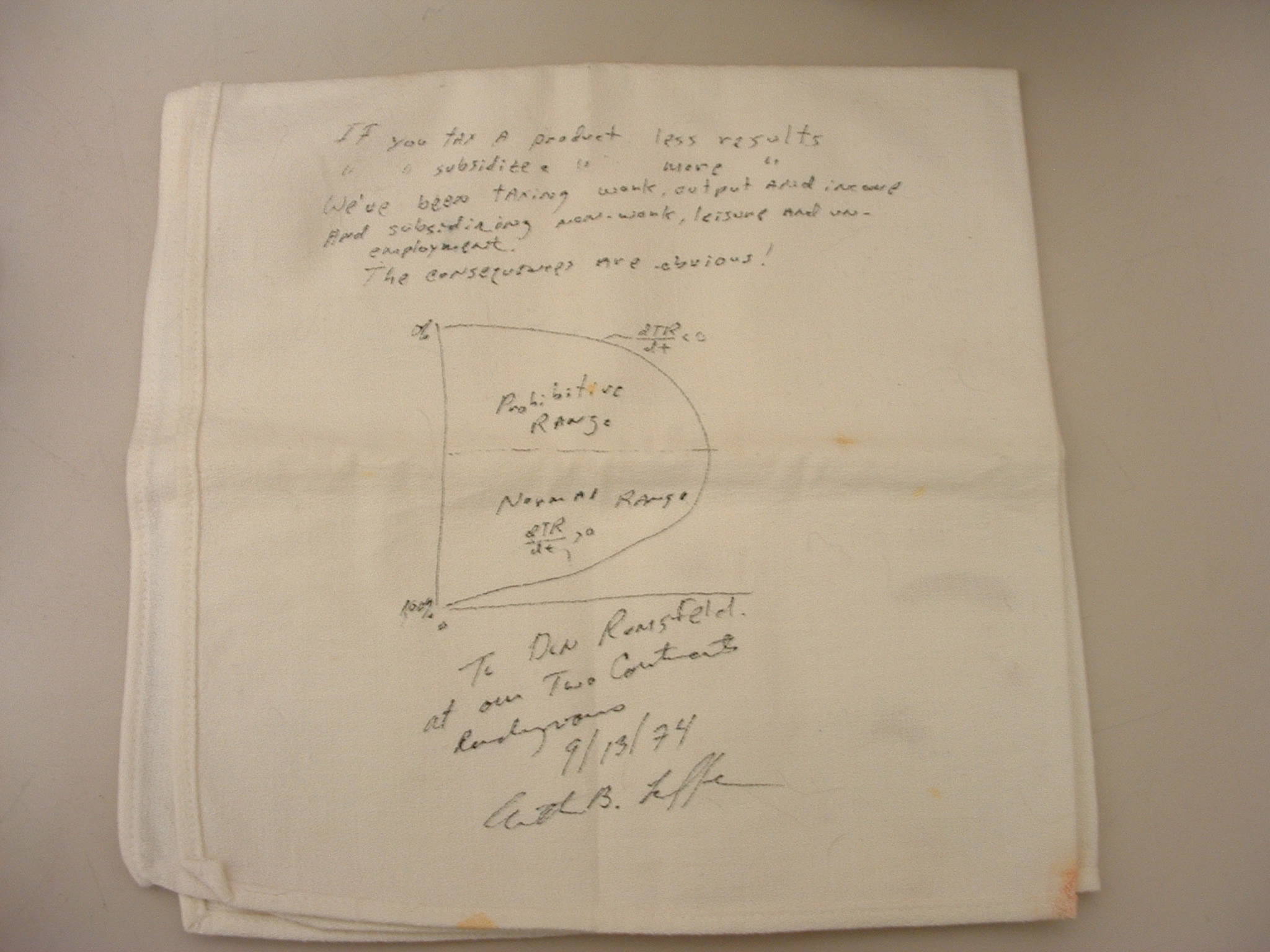

래퍼 곡선은 1974년 포드 행정부 관리 딕 체니와 도널드 럼스펠드와의 오후 회동 이후 미국에서 인기를 끌었으며, 보도에 따르면 아서 래퍼는 그의 [7]주장을 설명하기 위해 냅킨에 곡선을 스케치했다."라퍼 곡선"이라는 용어는 회의에 참석한 주드 바니스키에 의해 만들어졌다.기본적인 개념은 새로운 것이 아니었다; 라퍼 자신은 14세기 사회철학자 이븐 칼둔과 [8]다른 사람들의 저서에서 선행 사례를 언급했다.

역사

14세기 철학자 이븐 칼둔은 그의 작품 무카디마에서 다음과 같이 썼다: "왕조 초기에, 세금은 작은 평가로부터 큰 수익을 창출한다는 것을 알아야 한다.왕조 말기에 세금은 큰 과세를 통해 적은 수익을 올렸습니다.

—Arthur Laffer, The Laffer Curve: Past, Present, and Future[8]

기원.

Laffer는 14세기 이슬람 학자 Ibn Khaldun,[8][9] John Maynard[8] Keynes, Adam [10]Smith의 Muqadimah를 포함한 수많은 선례를 인용하면서 그가 이 개념을 발명하지 않았다고 말한다.1921년부터 1932년까지 재무장관이었던 Andrew Mellon은 [11]1924년에 비슷한 정책 아이디어를 표명했다.

Laffer의 이름은 1978년 National Affairs에 그를 [10]그 아이디어와 연결시킨 기사가 게재된 이후 이 아이디어와 연관되기 시작했다.내셔널 어페어스 기사에서 주드 워니스키는 1974년 워싱턴 호텔 투 컨티넨트 레스토랑에서 아서 라퍼, 워니스키, 딕 체니, 도널드 럼스펠드, 그레이스 마리 아넷 [10][8]부대변인과 만찬을 했던 것을 회상했다.이 회의에서 라퍼는 제럴드 포드 대통령의 증세에 반대하며 이 [12]개념을 설명하기 위해 냅킨에 곡선을 그렸다고 한다.체니 부통령은 이 아이디어를 즉각 수용하지는 않았지만 [13]참석자들의 상상을 사로잡았다.Laffer는 이 냅킨에 대한 기억을 공언하지 않지만, "나는 내 수업에서 그리고 [8]내 말을 들어주는 다른 사람들과 항상 소위 Laffer Curve라고 불리는 것을 사용했다."라고 쓰고 있다.

경제학자 존 퀴긴은 라퍼 곡선과 라퍼의 세율 분석을 구분한다.퀴긴에 따르면, 라퍼 곡선은 "정확하지만 독창적이지 않다"고 했지만, 미국이 라퍼 곡선의 잘못된 쪽에 있다는 라퍼의 분석은 "원래는 있었지만 [14]틀렸다"고 한다.

판례

Laffer가 인용한 것 말고도 역사적인 선례가 있다.페르디난도 갈리아니는 델라 모네타(1751)에서 "사기꾼이 [15]무거워질수록 항상 더 많은 수익을 낸다고 믿는 것은 엄청난 오류이다..."라고 썼다.그는 심야 시간대에 마을로 들어가는 통행료를 터무니없이 높게 책정하면 덜 벌 수 있다는 예를 들었다.데이비드 흄은 1756년 그의 에세이 Of Taxes에서 비슷한 주장을 펼쳤고, 20년 [16]후 동료 스코틀랜드 경제학자 Adam Smith도 그랬다.

민주당은 남북전쟁(1861–1865) 동안 인상된 수입관세의 높은 수입이 연방 예산 흑자로 이어졌던 1880년대에 이 주장을 받아들였다.당시 보호무역주의 산업인 노스이스트에 기반을 둔 공화당은 요금 인하가 수입을 감소시킬 것이라고 주장했다.그러나 당시 농업 남부에 뿌리를 둔 민주당은 관세 인하가 과세 대상 [citation needed]수입품 수를 늘림으로써 수입을 늘릴 것이라고 주장했다.

1924년 앤드류 멜론 재무장관은 다음과 같이 썼다.「높은 세율이 반드시 정부에 큰 세수를 의미하는 것은 아니며, 낮은 세율로 더 많은 세수를 얻을 수도 있다는 것을 이해하는 것은 어려운 것 같다.」73%는 아무것도 아니다는 인식을 갖고 소득세 상위층을 73%에서 24%로 축소(하위층에 대한 세금 감면)하는 방안을 추진했다.멜론은 미국에서 가장 부유한 사람 중 한 명으로 1920년대 중반 존 D에 이어 세 번째로 높은 소득세 납부자였다. 록펠러와 헨리 포드.[17]그가 미 재무부 장관으로 재직하는 동안 그의 재산은 약 3억-4억 달러로 최고조에 달했다.개인 소득세 수입은 1921년 7억 1천 9백만 달러에서 1929년 10억 달러 이상으로 증가했으며, 이는 지지자들이 세율 [18]인하에 기인한 것으로 8년 동안 연평균 4.2% 증가한 것이다.

2012년 시카고 대학의 경제학자들은 레이퍼 커브가 금리 인하를 통해 세수를 증가시킨다는 주장을 중기적으로 미국 연방 소득세에 적용한다는 견해를 부인했다."지금 당장 미국의 연방 소득세율 인하가 과세소득을 충분히 증가시켜 연간 총 세수가 감세 없는 경우보다 5년 이내에 증가할 것"이라는 질문에 대해 조사 대상 경제학자 중 누구도 동의하지 않았고 71%가 [19]동의하지 않았다.하버드 대학의 경제학자 제프리 프랭클에 따르면, 상당수의 경제학자들은 미국에서 소득세가 너무 높아 세금 감면이 [20]그 대가를 치르게 될 것이라는 제안을 거부한다.

경험적 분석

Laffer 곡선의 개념적 용도 중 하나는 최대 수익을 올릴 세율을 결정하는 것이다(즉, "최적화" 수익 수집).세율을 극대화하는 세율과 경제학자들은 경제에 [21]대한 왜곡이 가장 적은 세수를 올리는 세율 체계에서 세율을 묘사하기 위해 사용하는 최적 세율을 혼동해서는 안 된다.

2017년, 웁살라 대학의 제이콥 룬드버그는 OECD 27개국의 라퍼 곡선을 추정했으며, 최고 소득세율은 60 - 61%(오스트리아, 룩셈부르크, 네덜란드, 폴란드, 스웨덴)에서 74 - 76%(독일, 스위스, 영국, 미국 대부분의 국가가 최고 세율을 밑도는 것으로 보인다)에 이른다.e국가(오스트리아, 벨기에, 덴마크, 핀란드, 스웨덴)[22]가 이를 초과하고 있다.

존 퀴긴은 2010년 쓴 글에서 "레이건 감세에 대한 경제적 대응이 있었고 20년 후 조지 W. 부시 대통령의 감세에 대한 경제적 대응은 대체로 케인즈식 수요 측면의 대응이었던 것으로 보인다"며 "정부가 침체된 [14]경제 상황에서 가계에 추가적인 순소득을 제공할 때 기대할 수 있다"고 말했다.시카고 대학의 경제학자인 오스틴 굴스비의 1999년 연구는 1920년대 이후 미국의 고소득세율의 주요 변화를 조사했는데, 미국이 [23]라퍼 곡선의 잘못된 쪽에 있다는 증거는 발견되지 않았다.

세입이 최대화되는 소득세율

1980년대 초, 에드거 L. 피지와 로버트 T.McGee는 거시경제 모델을 개발하여 Laffer 곡선을 도출했습니다.모델에 따르면, 라퍼 곡선의 형태와 위치는 공급 부작용의 강도, 세금 시스템의 누진성, 관찰되지 않은 [25][26][27]경제의 규모에 따라 달라진다.경제학자 Paul Pecorino는 1995년에 Laffer 곡선의 피크가 약 65%[28]의 세율로 발생할 것으로 예측한 모델을 제시했습니다.Y의 논문 초안.1959년부터 1991년 사이에 미국 경제를 살펴본 Hsing은 32.67%에서 35.21%[29] 사이의 수익을 극대화하는 평균 연방 세율을 적용했다.1981년 Journal of Political Economy에 게재된 기사는 1970년대 스웨덴의 최대 세수 포인트가 70%[30]였을 것이라는 것을 나타내는 경험적 데이터를 통합하는 모델을 제시했다.Trabandt와 Uhlig가 2011년 Journal of Money Economics에 발표한 연구에 따르면 수익 최대화율은 70%로 추정되며 미국과 대부분의 유럽 경제는 Laffer 곡선의 왼쪽에 있는 것으로 추정됩니다(즉, 세금 인상이 추가 수익을 증가시킬 [24]수 있습니다).2005년 연구는 스웨덴을 제외하고 OECD의 주요 국가들이 한계세율을 [31]줄임으로써 세수를 늘릴 수 없다고 결론지었다.

New Palgrave Dictionary of Economics는 학술 연구를 비교한 결과 약 [4]70%의 수익을 극대화하는 다양한 범위의 수익을 얻을 수 있다고 보고했습니다.

상품 및 서비스의 과세

_to_the_Laffer_curve_when_firms_adjust_their_prices_(Firm_Response).jpg)

Laffer 곡선은 또한 상품과 서비스의 과세로 확대되었다.Miravete, Seim 및 Thurk는 2018년 Econometrica 논문에서 경쟁이 치열한 시장에서 Laffer [32]곡선을 추정할 때 기업의 전략적 가격 대응이 중요하다는 것을 보여줍니다.저자들은 기업들이 Ad Valorem 세금 감소에 따라 가격을 인상하고, 그렇지 않으면 예상할 수 있는 양보다 적은 양으로 이어진다는 것을 보여준다.순효과는 Laffer 곡선을 평평하게 하고 수익 최대점을 오른쪽으로 이동시키는 것입니다.

의회 예산국 분석

2005년 미국 의회예산국(CBO)은 "소득세율 10% 인하의 경제 및 예산 효과 분석"이라는 논문을 발표했다.본 논문은 당시 미국에서 연방소득세의 기존 한계세율에서 10%의 양식화된 감면이 미치는 영향을 고려했다(예를 들어 25%의 한계 연방소득세율을 22.5%로 낮춘 경우).이전 연구와는 달리, CBO 논문은 조세 정책의 가능한 거시 경제 효과의 예산 영향을 추정한다. 즉, 개별 소득세율의 감소가 경제의 전반적인 미래 성장에 어떻게 영향을 미칠 수 있는지 설명하려고 시도하고, 따라서 미래 정부 세수에 영향을 미치며, 궁극적으로 적자 또는 재정적자에 영향을 미치거나,흑자이 문서의 가장 관대한 예상 성장 시나리오에서는 모든 개인 소득세율을 10% 인하한 후 10년 동안 낮은 세율로 인한 예상 손실 수익의 28%만 회수될 것이다.즉, 처음 5년간은 감세와 거의 같은 액수의 적자가 증가해, 그 후의 피드백 수익은 제한된다.예산 적자 증가를 통해 부유층에 주로 혜택을 주는 감세 혜택은 [33]모든 납세자가 비교적 균등하게 부담하는 세금으로 지불될 것이다.이 신문은 이 같은 세입 부족은 연방정부의 차입으로 메워져야 한다고 지적했다.이 신문은 이 신문의 [34][35]분석에 포함된 10년 동안 연방정부가 2000억 달러의 이자를 추가로 지불할 것으로 추산하고 있다.2019년 Rachel Moore와 Brandon Pecoraro는 P.L. 115-97에서 [36]정한 수준에서 법정 경상소득세율 10% 감면에 대한 거시경제 및 예산 대응을 재검토했다.이전 분석과 비교하여 모델링 프레임워크에 추가적인 세금 세부사항을 포함시키는 한편, 이 정책 변경은 거시 경제 변화의 수익 피드백을 고려한 후 단기 및 장기 모두에서 예산 적자를 증가시킬 것으로 비슷하게 추정한다.

영국

2013년 영국의 소득세 최고율이 50%에서 45%로 인하된 후, HMRC는 감세 비용을 약 1억 파운드(약 900억 파운드의 이 그룹의 소득 중)로 추산했지만, 양측 모두 큰 불확실성을 안고 있다.영국 예산 책임 사무소의 로버트 쇼트 위원장은 영국이 "라퍼 곡선 정상을 횡단하고 있다"고 언급하며, 이는 영국 세율이 최적 [37][38]세율에 가깝다는 것을 암시했다.

다른.

Laffer는 러시아와 발트해 국가들의 예를 들어 그들의 경제가 성장하기 시작한 시기에 35% 미만의 낮은 세율로 균일세를 부과했다.그는 1997년 [8]켐프로스 감세, 케네디 감세, 1920년대 감세, 미국 자본소득세 구조의 변화에 대한 경제적 결과를 비슷하게 언급했다.또, 일부에서는,[39] 미국 연방 세입이 GDP의 비율로서 1950년부터 2007년까지의 한계 세율의 변화에도 불구하고, 약 19.5%로 안정되어 있는 것을 전제로 하는 하우저의 법칙을 인용하고 있다.그러나 다른 이들은 하우저의 법칙을 "오해"라고 부르며 세금 변화가 [40]세수에 큰 영향을 미쳤다고 주장한다.

최근에는 Laffer curve 주장을 바탕으로 2012년 캔자스 주지사 Sam Brownback은 캔자스 [41][42][43]실험으로 불리는 주세율을 대폭 인하했다.라퍼는 브라운백의 감세안 창설을 조언하기 위해 7만5천 달러를 지불받았고 브라운백이 한 일은 "진짜 혁명적"[41]이라고 말하며 브라운백에게 전폭적인 지지를 보냈다.이전에 예산 흑자를 냈던 그 주는 2012년에 약 2억 달러의 재정적자를 경험했다.2017년 감세안이 캔자스 [41]주의회에서 초당적인 슈퍼 다수로 폐지되기 전에 교육[44] 및 인프라에 대한 주정부의 자금에 대한 대폭적인 삭감이 뒤따랐다.

미국 정치 담론에서

서플라이 사이드 경제학은 1977년부터 공화당 정치인들 사이에서 인기가 높아졌다.1977년 이전에 공화당은 감세에 대해 더 분열되어 있었고, 일부는 감세가 인플레이션을 부추기고 적자를 [45]악화시킬 것이라고 우려했다.

공급측 경제에서 사용

공급측 경제학은 상품과 서비스 생산의 장벽을 낮추어 전반적인 경제적 복지가 극대화된다고 주장하는 거시경제적 사고의 한 학파이다.이러한 장벽을 낮춤으로써 소비자는 더 낮은 가격에 더 많은 상품과 서비스를 공급함으로써 이익을 얻을 수 있을 것으로 생각된다.전형적인 공급측 정책은 일반적으로 낮은 소득세와 자본소득세율(노동과 자본의 공급을 증가시키기 위해), 더 작은 정부, 그리고 기업의 규제 부담(비용 절감)을 지지할 것이다.조세정책은 종종 공급측 경제와 관련하여 언급되지만,[46] 공급측 경제학자들은 과세뿐만 아니라 상품과 서비스의 공급에 대한 모든 장애에 대해 우려하고 있다.

경제학자 칼 E는 경제학 교과서 '경제학의 원리'(제7판)에서 경제학자 칼 E. 예일대의 웰즐리대학과 레이페어의 사례는 "라퍼 곡선은 세율과 세수 사이의 관계를 보여준다.공급측 경제학자들은 세율을 인하함으로써 더 높은 수익을 창출할 수 있다고 주장하기 위해 이것을 사용하지만,[47][27] 증거는 이것을 뒷받침하지 않는 것으로 보인다.레이건 행정부의 세율 인하는 세수를 크게 줄여 1980년대 [48][verification needed]연방정부 부채의 대폭 증가에 기여했다.

레이거노믹스

레이거노믹스와 1981년 켐프로스 감세에 영향을 준 것은 라퍼 곡선과 공급 측면 경제였다.공급측 감세 지지자들은 법제화 이전의 미국 정부의 한계 소득세율이 곡선의 오른쪽에 있었기 때문에 낮은 세율은 더 많은 세수를 창출할 것이라고 주장했다.이 주장은 1980년 [49]대통령 후보 경선에서 레이건 전 대통령에 대항하는 과정에서 조지 H. W. 부시가 "부두 경제학"이라고 조롱했다.레이건 대통령 재임 중 미국의 최고 한계 세율은 70%에서 28%로 떨어졌다.

로널드 레이건의 첫 행정부 시절 예산국장이자 공급 측면 경제학의 초기 지지자 중 한 명인 데이비드 스톡먼은 행정부가 정부 지출을 줄이는 데 충분한 주의를 기울이지 않았다고 우려했다.그는 Laffer 곡선이 문자 그대로 받아들여지지 않아야 한다고 주장했다. 적어도 1980년대 미국의 경제 환경에서는."The Triump of Politics"에서 그는 다음과 같이 쓰고 있다. "그의 모든 캘리포니아 갱들이 말 그대로 (그리고 원시적으로) 라퍼 곡선을 잡았다.그들은 일단 공급측 감세가 시행되면 하늘에서 마나처럼 추가 세입이 떨어지기 시작할 것이라고 예상하는 것 같았다.1월부터 라퍼 [50]곡선은 없다고 설명했습니다.스톡맨은 또 "라퍼가 틀린 게 아니라 충분히 멀리 가지 않았을 뿐"이라고 말했다(정부 [51]지출에 주의를 기울였다.

일부에서는 형평성에 입각한 레이거노믹스의 요소를 비판하고 있다.예를 들어, 경제학자 존 케네스 갤브레이스는 레이건 행정부가 [52]"부유층에 대한 세금을 낮추기 위해" 라퍼 곡선을 적극적으로 사용했다고 믿었다.일부 비평가들은 세수가 거의 매년 증가했고 레이건 전 대통령의 두 임기 동안 세수 증가는 최고 한계 세율이 [53]높았던 대통령 재임 기간보다 더 얕았다고 지적한다.비평가들은 또한 레이건 감세 이후 나머지 인구의 소득은 크게 증가하지 않았다고 지적한다.이 주장은 레이건 전 대통령 시절 상위 1%의 소득이 거의 두 배로 늘어난 반면 기타 소득수준의 소득은 소폭 증가했을 뿐이며 하위 [54]5분위 소득은 실제로 감소했다는 연구결과에 의해 뒷받침된다.그러나 의회 예산국의 2018년 연구에 따르면 1979년부터 2014년까지 정부 이전(다양한 소득 지원 및 현물 프로그램, 보조금 및 세금 형태의) 후 하위 5분위의 평균 가계 소득이 68.8% 증가했다.이 연구는 중산층의 소득이 정부 이전과 세금 후에 [55]41.5% 증가했음을 보여주었다.

부시 대통령의 감세

의회 예산국은 2001-2003년 부시 대통령의 감세를 2010년 만기 이후로 연장하면 향후 [56]10년간 1조 8천억 달러의 적자가 증가할 것으로 추정했다.경제학자 폴 크루그먼은 공급측 지지자들은 미국의 소득세율이 "후진" 곡선에 있다고 완전히 믿지 않고 있지만 개인 [57]저축 투자를 장려하기 위해 여전히 세금을 낮추는 것을 지지한다고 주장했다.

이론상의 문제

정당성

공급측 경제학은 Laffer 곡선의 단순한 설명은 보통 교육학적 목적만을 위한 것이며, 공급측 경제학이 제공하는 관점으로 관찰할 수 있는 세금 정책에 대한 복잡한 경제적 반응을 나타내지 않는다는 것을 나타낸다.단순화된 라퍼 곡선은 보통 직선 대칭 연속 종 모양의 곡선으로 설명되지만, 실제로는 종 모양의 곡선이 '최대'의 양쪽으로 치우치거나 기울어져 있을 수 있다.시간이 지남에 따라 복잡하고 갑작스러운 조세 정책의 현실 속에서 세율에 대한 세수의 반응은 크게 달라질 수 있으며, 세수의 [58][59]예상을 갑자기 바꾸는 새로운 법률이 제정될 때 세율에 대한 반응은 시간이 지남에 따라 반드시 지속적이지 않을 수도 있다.

단순화된 정적 Laffer 곡선

Laffer는 "산술 효과"와 "경제 효과"[8]라는 두 가지 상호 작용 효과의 관점에서 모델을 설명한다."산술 효과"는 증세된 세수가 과세 가능한 세수에 세율을 곱한 것으로 가정한다(또는 과세 기준).따라서 수익은 ×과 동일하며 여기서 세율은 과세표준(=R ×)이다.세율이 0%인 모델에서는 세수가 증가하지 않는다고 명시되어 있습니다."경제적 효과"는 세율이 과세표준 자체에 영향을 미칠 것이라고 가정한다.100% 세율의 극단에서, 정부는 납세자들이 세율에 반응하여 행동을 바꾸기 때문에 세수를 징수하지 않는다: 그들은 일할 동기를 잃거나 세금을 내지 않을 방법을 찾는다.따라서 100% 세율의 "경제적 효과"는 과세표준을 0으로 줄이는 것이다.만약 그렇다면, 0%에서 100% 사이의 세율은 수익을 극대화할 것입니다.

곡선의 그래픽 표현은 과세표준이 세율에 선형적으로 반응하는 경우 세율을 약 50%로 설정하는 것처럼 보이지만, 이론적으로 수익 극대화 세율은 0% 이상 100% 미만일 수 있다.마찬가지로 곡선은 종종 포물선 모양으로 표시되지만 반드시 그럴 필요는 없습니다.세금 변동의 효과는 탄력성 측면에서 반영될 수 있으며, 세금에 대한 과세표준의 수익 극대화 탄력성은 1과 같다.이것은 조건에 대한 차이와 그룹화를 통해 과세표준의 탄력성 합계에 과세표준을 모두 곱한 값을 더한 값과 동일함을 나타낸다.따라서 탄력성이 하나의 절대값을 초과함에 따라 수익은 감소하기 시작합니다.문제는 수요의 탄력성이 절대가치를 초과하는 수준을 넘어서는 절대 가격을 인상해서는 안 되는 독점자의 그것과 유사하다.

Wanniski는 모든 경제 활동이 100% 세금으로 끝날 것 같지는 않지만, 돈의 교환에서 물물교환으로 전환될 것이라고 말했다.그는 또한 경제활동이 거의 100%의 세율로 일정 기간 지속될 수 있는 특별한 상황이 있을 수 있다고 언급했다(예를 들어 전쟁 경제).[16]

세수와 세율 사이의 관계를 정량화하기 위한 다양한 노력이 이루어지고 있다(예를 들어 미국에서는 의회 예산국에 [34]의한).세율과 세수 사이의 상호작용은 일반적으로 인정되지만, 이러한 상호작용의 정확한 성격은 논의되고 있다.실제로, 주어진 경제에 대한 가상의 라퍼 곡선의 모양은 추정할 수 있을 뿐이다.세율과 세수의 관계는 경제마다 다를 수 있으며 노동력 공급의 탄력성 및 다양한 요인에 따라 달라진다.같은 경제에서도 곡선의 특성은 시간에 따라 달라질 수 있습니다.누진세 및 소득집단에 따라 일할 인센티브의 차이와 같은 복잡성은 추정 작업을 복잡하게 만든다.정책 결정에 따라 곡선의 구조도 변경될 수 있습니다.예를 들면, 세금 구멍이나 조세 피난처를 법률에 의해서 용이하게 이용할 수 있게 되면, 증세에 수반해 세입이 감소하기 시작하는 시점은 낮아질 가능성이 높다.

Laffer는 어떤 상황에서는 세율 인하가 실제로 정부 수입을 증가시키고 정부 지출 감소나 차입 증가로 상쇄될 필요가 없다는 것을 보여주는 교육학적 장치로 이 곡선을 제시했다.세율을 낮춰 세수를 늘리려면 현행 세율이 세수 최대화 세율보다 높아야 한다.2007년, Laffer는 이 곡선이 [60]세금을 올리거나 내리는 유일한 근거가 되어서는 안 된다고 말했다.

공급측 동적 Laffer 곡선

공급측에서는 높은 세율 환경에서 세율을 낮추면 이전 [61][62]과세표준의 정적 추정치에만 의존하는 것보다 세입이 증가하거나 수익 손실이 줄어들 것이라고 주장한다.

이로 인해 공급측들은 더 많은 공급을 생산할 투자를 장려하기 위해 한계소득세와 양도소득세율의 대폭적인 인하를 지지하게 되었다.Jude Wanniski와 다른 많은 사람들은 제로 캐피털 [58][63]게인율을 지지한다.총공급이 증가하면 총수요가 증가하므로 "공급측 경제"라는 용어를 사용할 수 있다.

비판

Laffer는 정부의 세입이 세율의 지속적인 함수라고 가정한다.그러나 일부 이론 모델에서는 Laffer 곡선이 불연속적일 수 있으므로 수익 극대화를 위한 세율 [64]솔루션을 고안할 수 없다.또한, Laffer 곡선은 세수가 효용으로 분리되고 노동 공급과 분리되는 공공재를 제공하기 위해 사용된다는 가정에 따라 달라지는데,[65] 실제로는 그렇지 않을 수 있다.

제시된 Laffer 곡선은 단일 세율과 단일 노동 공급을 가정한다는 점에서 단순하다.실제 재정 시스템은 더 복잡하며 단일 한계 [4]세율을 고려하는 것의 타당성에 대해 심각한 의문이 있다.게다가 세입은 세율의 다치 함수일 수 있다.예를 들어, 세율을 일정 비율로 올리는 것은 세율을 같은 비율로 낮추는 것과 같은 세입(일종의 이력)을 초래하지 않을 수 있다.게다가 Laffer 곡선은 세금 회피의 성격을 명시적으로 고려하지 않는다.모든 생산자가 시장에서 두 가지 생존 요인(효율적인 생산 능력과 세금을 회피하는 능력)을 가지고 있다면, 조세 회피 하에서 조달되는 수익은 회피가 없는 것보다 클 수 있으며, 따라서 라퍼 곡선 최대치는 생각보다 훨씬 옳다는 것을 알 수 있다.그 이유는 생산능력이 낮은 생산자(생산원가가 높은 생산자)도 회피능력이 강한 경향이 있으면 생산자에 대한 균일한 세금은 사실상 지급능력을 차별하는 세금이 되기 때문이다.그러나 회피능력과 생산능력이 무관하다면 이 결과는 [66]사라진다.

「 」를 참조해 주세요.

메모들

- ^ Irvin B. Tucker (2010), Survey of Economics, Cengage Learning, p. 341, ISBN 978-1-4390-4054-6

- ^ L.H. Meyer (December 6, 2012). The Supply-Side Effects of Economic Policy. Springer Science & Business Media. p. 83. ISBN 978-94-009-8174-4.

- ^ Gahvari, Firouz (1989). "The nature of government expenditures and the shape of the laffer curve". Journal of Public Economics. 40 (2): 251–260. doi:10.1016/0047-2727(89)90006-6. ISSN 0047-2727.

- ^ a b c Fullerton, Don (2008). "Laffer curve". In Durlauf, Steven N.; Blume, Lawrence E. (eds.). The New Palgrave Dictionary of Economics (2nd ed.). p. 839. doi:10.1057/9780230226203.0922. ISBN 978-0-333-78676-5.

- ^ "Laffer Curve IGM Forum". igmchicago.org. Retrieved October 14, 2017.

- ^ Saez, Emmanuel; Slemrod, Joel; Giertz, Seth H. (2012). "The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review". Journal of Economic Literature. 50 (1): 3–50. doi:10.1257/jel.50.1.3. ISSN 0022-0515. JSTOR 23269968. S2CID 13169826.

- ^ "To Donald Rumsfeld". Polyconomics.com. Archived from the original on May 3, 2011. Retrieved December 13, 2012.

- ^ a b c d e f g h i Laffer, Arthur. "The Laffer Curve: Past, Present, and Future". The Heritage Foundation. Retrieved May 2, 2016.

- ^ Brederode, Robert F. van (2009). Systems of general sales taxation : theory, policy and practice. Austin [Tex.]: Wolters Kluwer Law & Business. p. 117. ISBN 978-9041128324.

- ^ a b c Shiller, Robert J. (2017). "Narrative Economics". American Economic Review. 107 (4): 967–1004. doi:10.1257/aer.107.4.967. ISSN 0002-8282.

- ^ "Trump is giving Arthur Laffer the Presidential Medal of Freedom. Economists aren't smiling". The Washington Post. 2019.

- ^ [1] 2011년 7월 22일 Wayback Machine에서 아카이브 완료

- ^ 겔만, 바튼, 258번지낚시꾼:체니 부통령, 펭귄 프레스, 뉴욕 2008.

- ^ a b Quiggin, John (May 21, 2012). Zombie Economics. Princeton University Press. p. 142. doi:10.2307/j.ctt7rg7m. ISBN 978-1-4008-4208-7.

- ^ 이탈리아어: 1916년판 전재본 193쪽 "credere che un dazio frutifichi sempre più se s'agrava.

- ^ a b Wanniski, Jude (1978). "Taxes, Revenues and the 'Laffer Curve'" (PDF). The Public Interest. Archived from the original (PDF) on October 16, 2012. Retrieved November 21, 2009.

- ^ 카나딘, 데이비드멜론: 아메리칸 라이프뉴욕: A.A. Knopf, 2006. 페이지 48-49, 165, 349.ISBN 0-679-45032-7.

- ^ 폴섬 주니어, 버튼 W, 강도 남작들의 신화, 페이지 103영 아메리카 재단, 2007년.

- ^ "Poll Results". IGM Forum.

- ^ Frankel, Jeffrey (2011). "A Lesson from the South for Fiscal Policy in the US and Other Advanced Countries". Comparative Economic Studies. 53 (3): 407–430. doi:10.1057/ces.2011.7. ISSN 0888-7233.

- ^ Seth A., Giertz (May 30, 2008). How Does the Elasticity of Taxable Income Affect Economic Efficiency and Tax Revenues and what Implications Does this have for Tax Policy Moving Forward? (PDF). Conference on Tax Policy Lessons from the 2000s. American Enterprise Institute for Public Policy Research. pp. 36–42. Archived from the original (PDF) on March 26, 2011. Retrieved May 8, 2011.

- ^ Jacob Lundberg (August 31, 2017). "The Laffer curve for high incomes" (PDF). Luxembourg Income Study.

- ^ Goolsbee, Austan (1999). "Evidence on the High-Income Laffer Curve from Six Decades of Tax Reform" (PDF). Brookings Papers on Economic Activity. 1999 (2): 1–64. doi:10.2307/2534678. ISSN 0007-2303. JSTOR 2534678.

- ^ a b Trabandt, Mathias; Uhlig, Harald (2011). "The Laffer Curve Revisited". Journal of Monetary Economics. 58 (4): 305–327. doi:10.1016/j.jmoneco.2011.07.003.

- ^ Feige, Edgar L.; McGee, Robert (1982). "Supply Side Economics and the Unobserved Economy: The Dutch Laffer Curve". Economisch Statistische Berichten. 67 (November).

- ^ Feige, Edgar L.; McGee, Robert (1982). "The Unobserved Economy and the UK Laffer Curve". The Journal of Economic Affairs. 3 (1): 36–42. doi:10.1111/j.1468-0270.1982.tb01459.x.

- ^ a b Feige, Edgar L.; McGee, Robert (1983). "Sweden's Laffer Curve:Taxation and the Unobserved Economy". The Scandinavian Journal of Economics. 85 (4): 499–519. doi:10.2307/3439948. JSTOR 3439948. S2CID 12592215.

- ^ Pecorino, Paul (1995). "Tax rates and tax revenues in a model of growth through human capital accumulation". Journal of Monetary Economics. 36 (3): 527. doi:10.1016/0304-3932(95)01224-9.

- ^ Hsing, Y. (1996). "Estimating the Laffer Curve and Policy Implications". Journal of Socio-Economics. 25 (3): 395. doi:10.1016/S1053-5357(96)90013-X.

- ^ Stuart, C. E. (1981). "Swedish Tax Rates, Labor Supply, and Tax Revenues". Journal of Political Economy. 89 (5): 1020–38. doi:10.1086/261018. JSTOR 1830818. S2CID 153840972.

- ^ Heijman, W. J. M.; van Ophem, J. A. C. (2005). "Willingness to pay tax: The Laffer curve revisited for 12 OECD countries". The Journal of Socio-Economics. 34 (5): 714–723. doi:10.1016/j.socec.2005.07.013. ISSN 1053-5357.

- ^ Miravete, Eugenio J.; Seimb, Katja; Thurk, Jeff (September 2018). "Market Power and the Laffer Curve". Econometrica. 86 (5): 1651–1687. doi:10.3982/ECTA12307. Retrieved February 28, 2021.

- ^ "Analyzing the Economic and Budgetary Effects of a 10 Percent Cut in Income Tax Rates" (PDF). December 1, 2005.

- ^ a b "CBO. (December 1, 2005). Analyzing the Economic and Budgetary Effects of a 10 Percent Cut in Income Tax Rates" (PDF). Retrieved June 2, 2019.

- ^ Romer, Christina D; Romer, David H (June 1, 2010). "The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks". American Economic Review. 100 (3): 763–801. CiteSeerX 10.1.1.715.612. doi:10.1257/aer.100.3.763. S2CID 16550557.

- ^ Moore, Rachel; Pecoraro, Brandon (2020). "Macroeconomic Implications of Modeling the Internal Revenue Code in a Heterogeneous-Agent Framework". Economic Modelling. Economic Modeling. 87: 72–91. doi:10.1016/j.econmod.2019.07.007. S2CID 59353161.

- ^ Chu, Ben (April 8, 2014). "Only time will tell if income tax changes prove worthwhile". The Independent. Retrieved September 10, 2017.

- ^ Maugham, Jolyon (March 1, 2016). "How George Osborne's policies have lost the country £2.4bn in tax". The Independent. Retrieved September 10, 2017.

- ^ Ranson, David (Fall 2008). "Hauser's Law". Hoover Digest (4). Archived from the original on January 8, 2010.

- ^ Kimmel, Mike (November 30, 2010). "Hauser's Law is Extremely Misleading". Angry Bear. Retrieved June 30, 2011.

- ^ a b c Alvord, Daniel R. (March 1, 2020). "What Matters to Kansas: Small Business and the Defeat of the Kansas Tax Experiment". Politics & Society. 48 (1): 27–66. doi:10.1177/0032329219894788. ISSN 0032-3292.

- ^ Shields, Mike (August 14, 2012). "The brain behind the Brownback tax cuts". Kansas Health Institute. Kansas Health Institute. Retrieved August 17, 2016.

- ^ Topeka Capital Journal, 2013년

- ^ 2015년 캔자스시티 스타

- ^ Burns, John W.; Taylor, Andrew J. (2000). "The Mythical Causes of the Republican Supply-Side Economics Revolution". Party Politics. 6 (4): 419–440. doi:10.1177/1354068800006004002. ISSN 1354-0688. S2CID 144473289.

- ^ "Supply-Side Economics and Austrian Economics". April 1987.

- ^ Feige, Edgar; McGee, Robert (1982). "Supply Side Economics and the Unobserved Economy: The Dutch Laffer Curve". Economisch Statistische Berichten. 67 (November).

- ^ 사례와 공정, 경제학의 원리, 제7판, 662페이지

- ^ "Reagonomics or 'voodoo economics'?". BBC News. June 5, 2004. Retrieved January 4, 2012.

- ^ Stockman, David (March 26, 2013). The Triumph of Politics: Why the Reagan Revolution Failed. PublicAffairs. p. 289. ISBN 978-1-61039-277-8.

- ^ "The Education of David Stockman". The Atlantic. December 1981.

- ^ 갈브레이스, J. K. (싱클레어-스티븐슨 1994).전쟁 이후 세계 경제개인적인 견해, 232페이지.

- ^ "Tax cuts increase tax collections".

- ^ "Cumulative Growth In Average After-Tax Income, By Income Group; graph, p. 19" (PDF). Congressional Budget Office. October 2011.

- ^ "Cumulative Growth in Average Income, by Income Group, 1979 to 2014". Congressional Budget Office. March 2018.

- ^ "An Analysis of the President's Budgetary Proposals for Fiscal Year 2008" (PDF). March 21, 2007.

- ^ Paul Krugman의 Paddleing Prof.

- ^ a b Wanniski, Jude "Taxing Capital Gains" 2014-05-02년 웨이백 머신에 보관

- ^ Alan Reynolds (July 1999). "Capital gains tax: Analysis of reform options for Australia" (PDF). Hudson Institute. Archived from the original (PDF) on July 18, 2005.

- ^ Fox, Justin (December 6, 2007). "Tax Cuts Don't Boost Revenues". Time. Retrieved February 28, 2021.

- ^ Laffer, Arthur (June 1, 2004). "The Laffer Curve, Past, Present and Future". The Heritage Foundation. Retrieved December 11, 2007.

- ^ Bartlett, Bruce (April 6, 2007). "How Supply-Side Economics Trickled Down". New York Times.

- ^ Alan Reynolds (July 1999). "Capital gains tax: Analysis of reform options for Australia" (PDF). Hudson Institute. Archived from the original (PDF) on July 18, 2005.

- ^ Malcomson, J (1986). "Some analytics of the laffer curve". Journal of Public Economics. 29 (3): 263. doi:10.1016/0047-2727(86)90029-0.

- ^ Gahvari, F (1989). "The nature of government expenditures and the shape of the laffer curve". Journal of Public Economics. 40 (2): 251. doi:10.1016/0047-2727(89)90006-6.

- ^ Palda, Filip (1998). "Evasive Ability and the Efficiency Cost of the Underground Economy". Canadian Journal of Economics. 31 (5): 1118–38. doi:10.2307/136462. JSTOR 136462.

{kind=link}

{kind=link}

{kind=link}